HR, 14-02-2025, nr. 23/01768

Uitspraak 14‑02‑2025

Inhoudsindicatie

Belasting van personenauto’s en motorrijwielen; art. 10, leden 2 en 8, Wet BPM 1992; bepalen van afschrijving met taxatiemethode; referentieauto met andere CO2-uitstoot; “belasting van personenauto’s en motorrijwielen op het tijdstip waarop het motorrijtuig voor het eerst in gebruik is genomen”; proceskosten; artikel 2, lid 2, van het Besluit proceskosten bestuursrecht; punt van ondergeschikt belang.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 23/01768

Datum 14 februari 2025

ARREST

in de zaak van

[X] B.V. (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 25 april 2023, nr. BK-ARN 21/01570, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Gelderland (nr. AWB 20/3543) betreffende een aan belanghebbende opgelegde naheffingsaanslag in de belasting van personenauto’s en motorrijwielen.

1. Geding in cassatie

Belanghebbende, vertegenwoordigd door S.M. Bothof, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

2. Uitgangspunten in cassatie

2.1.1

Belanghebbende heeft op aangifte een bedrag aan belasting van personenauto’s en motorrijwielen (hierna: bpm) voldaan met het oog op het in het Nederlandse kentekenregister doen registreren van een uit Duitsland afkomstige, gebruikte personenauto (hierna: de personenauto). De personenauto is op 23 oktober 2019 te naam gesteld in het Nederlandse kentekenregister.Na controle heeft de Inspecteur zich op het standpunt gesteld dat belanghebbende te weinig bpm heeft voldaan. Aan belanghebbende is daarom een naheffingsaanslag in de bpm opgelegd. De Inspecteur heeft het tegen die naheffingsaanslag gemaakte bezwaar ongegrond verklaard.

2.1.2

De Rechtbank heeft het tegen de uitspraak op bezwaar ingestelde beroep bij uitspraak van 28 september 2021 gegrond verklaard op de grond dat de Inspecteur zich in het verweerschrift akkoord heeft verklaard met een vermindering van de handelsinkoopwaarde van de personenauto in verband met de zogenoemde “markt- en dealersituatie” zoals die als waardedrukkende factor is opgenomen in de koerslijst van Eurotaxglass’s. De Rechtbank heeft de uitspraak op bezwaar vernietigd en de naheffingsaanslag dienovereenkomstig verminderd.De Rechtbank heeft de Inspecteur veroordeeld in de kosten die belanghebbende in verband met de behandeling van het bezwaar en het beroep redelijkerwijs heeft moeten maken. Zij heeft de vergoeding voor de bezwaarfase op de voet van artikel 2, lid 1, letter a, van het Besluit proceskosten bestuursrecht (hierna: het Besluit) overeenkomstig de bij het Besluit behorende bijlage, uitgaande van wegingsfactor 1, vastgesteld op € 530.De vergoeding voor het beroep heeft de Rechtbank op de voet van artikel 2, lid 1, letter a, van het Besluit overeenkomstig de bij het Besluit behorende bijlage vastgesteld op € 1.068, uitgaande van wegingsfactor 1 en van de in punt 1 van onderdeel B1 van de bijlage opgenomen waarde van € 534 per punt zoals die met ingang van 1 juli 2021 gold voor procedures die besluiten betreffen die zijn genomen op grond van hoofdstuk III van de Wet op de belasting van personenauto’s en motorrijwielen 1992 (hierna: de Wet).

2.2

In haar hoger beroep voerde belanghebbende grieven aan met betrekking tot de naheffingsaanslag na vermindering daarvan door de Rechtbank, en met betrekking tot de hoogte van de door de Rechtbank aan haar toegekende vergoeding voor de proceskosten die verband hielden met het beroep.

2.3

Het geschil over de naheffingsaanslag betrof de hoogte van het afschrijvingspercentage als bedoeld in artikel 10, lid 2, van de Wet. Onderdeel van dat geschil was het antwoord op de vraag of het in artikel 10, lid 2, van de Wet bedoelde bedrag aan “belasting van personenauto’s en motorrijwielen op het tijdstip waarop het motorrijtuig voor het eerst in gebruik is genomen” moet worden gebaseerd op de CO2-uitstoot van de personenauto (174 gram per km), zoals belanghebbende betoogde, of op de lagere CO2-uitstoot van een met de personenauto best vergelijkbare, in Nederland geregistreerde, gebruikte personenauto (hierna: de referentieauto), hetgeen de Inspecteur verdedigde. Het Hof heeft deze vraag in laatstgenoemde zin beantwoord.

2.4.1

Het geschil over de door de Rechtbank voor het beroep vastgestelde vergoeding van kosten van beroepsmatig verleende rechtsbijstand betrof de toepassing van de in punt 1 van onderdeel B1 van de bijlage bij het Besluit opgenomen waarde per punt. Belanghebbende voerde in hoger beroep aan dat de Rechtbank ten onrechte is uitgegaan van een waarde per punt van € 534.Het Hof heeft – onder verwijzing naar het arrest van de Hoge Raad van 27 mei 2022, ECLI:NL:HR:2022:752 – geoordeeld dat belanghebbende terecht hierover heeft geklaagd. In aansluiting daarop heeft het Hof bepaald dat het de proceskosten opnieuw zal berekenen en daarbij zal uitgaan van de voor het jaar 2023 in punt 2 van onderdeel B1 van de bijlage bij het Besluit opgenomen waarde per punt van € 837.

2.4.2

Het Hof heeft vervolgens in rechtsoverweging 5.3 van zijn uitspraak de aan belanghebbende toekomende vergoeding van kosten van beroepsmatig verleende rechtsbijstand voor zowel het beroep als het hoger beroep berekend overeenkomstig de bij het Besluit behorende bijlage, met inachtneming van wegingsfactor 1 en een waarde per punt van € 837. Dit resulteerde in een bedrag van € 1.674 voor de beroepsfase en een bedrag van € 1.674 voor de hogerberoepsfase.In diezelfde rechtsoverweging 5.3 oordeelt het Hof dat het de vergoeding van € 530 die de Rechtbank voor de kosten van het bezwaar aan belanghebbende heeft toegekend, juist acht en dat het die vergoeding dan ook in stand zal laten.Het Hof heeft aldus het totaal van de voor vergoeding in aanmerking komende kosten berekend op € 3.878.

2.4.3

Het Hof heeft tot slot in rechtsoverweging 5.4 van zijn uitspraak beslist dat de toe te kennen proceskostenvergoeding wordt verminderd met de helft tot € 1.939. Die halvering heeft het Hof erop gegrond dat belanghebbende op “(ondergeschikte) onderdelen” in het gelijk wordt gesteld. Die “(ondergeschikte) onderdelen” betroffen volgens het Hof i) de toepassing van de zogenoemde extra leeftijdskorting die de Rechtbank niet had toegepast en waarover tussen partijen in hoger beroep niet in geschil was dat dit wel had moeten gebeuren, en ii) de in het kader van de proceskostenvergoeding voor het beroep toe te passen waarde per punt.

3. Beoordeling van de klachten

3.1.1 De eerste klacht richt zich tegen het hiervoor in 2.3 weergegeven oordeel van het Hof dat het in artikel 10, lid 2, van de Wet bedoelde bedrag aan “belasting van personenauto’s en motorrijwielen op het tijdstip waarop het motorrijtuig voor het eerst in gebruik is genomen” moet worden gebaseerd op de CO2-uitstoot van de referentieauto.

3.1.2 Deze klacht slaagt op de gronden die zijn vermeld in rechtsoverwegingen 3.2.1 tot en met 3.3.2 van het arrest van de Hoge Raad van 22 december 2023, ECLI:NL:HR:2023:1703.

3.2.1 De tweede klacht richt zich tegen de hiervoor in 2.4.3 omschreven halvering van de vergoeding van de kosten van de in de fase van bezwaar, beroep en hoger beroep beroepsmatig verleende rechtsbijstand. De klacht voert daartoe onder meer aan dat de door het Hof gegeven motivering voor die halvering ontoereikend is, aangezien i) in hoger beroep de door de Rechtbank aan belanghebbende toegekende vergoeding voor de bezwaarfase niet in geschil was, ii) de Rechtbank belanghebbende op een ander punt dan de door het Hof genoemde geschilpunten in het gelijk heeft gesteld, en iii) de berekening van de vergoeding van proceskosten voor het beroep bij de Rechtbank in hoger beroep alleen werd bestreden wat betreft de toegepaste waarde per punt.

3.2.2 Aangezien het Hof belanghebbende gedeeltelijk in het gelijk heeft gesteld en het Hof voor de hiervoor in 2.4.3 omschreven halvering refereert aan “(ondergeschikte) onderdelen”, gaat de Hoge Raad ervan uit dat het Hof die halvering heeft gebaseerd op artikel 2, lid 2, eerste volzin, van het Besluit. Deze bepaling geeft de bestuursrechter de bevoegdheid om het op grond van artikel 2, lid 1, van het Besluit vastgestelde bedrag te verminderen indien een partij of een belanghebbende niet geheel maar gedeeltelijk in het gelijk is gesteld. Wanneer de belanghebbende uitsluitend in het gelijk is gesteld op een punt van ondergeschikt belang, kan een dergelijke matiging worden toegepast.Voor toepassing van artikel 2, lid 2, eerste volzin, van het Besluit geldt dat per fase van de procedure moet worden beoordeeld of deze bepaling kan worden toegepast.

3.3.1 Dat betekent dat het Hof per fase van de procedure had moeten beoordelen of artikel 2, lid 2, eerste volzin, van het Besluit kan worden toegepast.

3.3.2 Voor zover het Hof de door de Rechtbank aan belanghebbende toegekende vergoeding voor de bezwaarfase heeft verminderd, slaagt de tweede klacht. In hoger beroep is niet aangevoerd dat deze door de Rechtbank toegekende vergoeding te hoog was. In zo’n geval is het gerechtshof niet bevoegd ambtshalve die vergoeding te verminderen.Wat betreft de door de Rechtbank toegekende vergoeding voor de fase van beroep voert de tweede klacht terecht aan dat het Hof hetzij zijn beslissing om die vergoeding te verminderen heeft gebaseerd op een onjuiste rechtsopvatting, hetzij die beslissing ontoereikend heeft gemotiveerd. De Rechtbank heeft belanghebbende wat betreft de naheffingsaanslag op een ander geschilpunt dan het door het Hof vermelde geschilpunt in het gelijk gesteld. In hoger beroep was wat betreft de proceskostenvergoeding voor het beroep tussen partijen niet méér in geschil dan de door de Rechtbank gehanteerde waarde per punt, dus niet het aantal proceshandelingen noch wegingsfactor 1 waarvan de Rechtbank bij het berekenen van die vergoeding is uitgegaan. De tweede klacht slaagt daarom ook in zoverre.Voor zover de tweede klacht is gericht tegen de vermindering die het Hof heeft toegepast op de proceskostenvergoeding voor het hoger beroep, behoeft die klacht vanwege het slagen van de eerste cassatieklacht geen behandeling, aangezien de Hoge Raad de proceskostenvergoeding voor het hoger beroep, gelet op hetgeen hierna in 3.4.2 en 3.4.3 volgt, opnieuw zal vaststellen.

3.4.1 Gelet op hetgeen hiervoor in 3.1.2 en 3.3.2 is overwogen, kan de uitspraak van het Hof niet in stand blijven. De klachten behoeven voor het overige geen behandeling. De Hoge Raad kan de zaak afdoen.

3.4.2 De in rechtsoverweging 4.8 van de uitspraak van het Hof weergegeven berekening van de naheffingsaanslag is in cassatie uitsluitend bestreden wat betreft de daarin vermelde “historische nieuwprijs” van de personenauto – dat wil zeggen de in artikel 10, lid 2, van de Wet bedoelde som van de catalogusprijs, bedoeld in artikel 9, lid 5, van de Wet, en het bedrag aan bpm op het tijdstip waarop het te registreren motorrijtuig voor het eerst in gebruik is genomen –, en daarmee dus ook wat betreft het berekende afschrijvingspercentage. Blijkens de gedingstukken is tussen partijen niet in geschil dat de CO2-uitstoot van de personenauto 174 gram per kilometer bedraagt en dat, uitgaande van die uitstoot, de hiervoor bedoelde som € 67.252 bedraagt. Dit een en ander brengt mee dat de naheffingsaanslag moet worden verminderd tot € 1.711.

3.4.3 De Inspecteur zal worden veroordeeld in de kosten van beroepsmatig verleende rechtsbijstand in bezwaar, beroep en hoger beroep tot een bedrag van in totaal € 3.878, een en ander berekend volgens de hiervoor in 2.4.2 weergegeven grondslagen.

4. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie. Hierbij wordt in aanmerking genomen dat de zaak met nummer 23/02173 met deze zaak samenhangt in de zin van het Besluit.

5. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie gegrond,

- vernietigt de uitspraak van het Hof, maar uitsluitend wat betreft de beslissingen met betrekking tot de naheffingsaanslag en de veroordeling van de Inspecteur in de kosten van het geding voor het Hof en van het geding voor de Rechtbank en in verband met de behandeling van het bezwaar,

- vermindert de naheffingsaanslag tot een bedrag van € 1.711,

- draagt de Staatssecretaris van Financiën op aan belanghebbende te vergoeden het griffierecht van € 548 dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald,

- veroordeelt de Staatssecretaris van Financiën in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op de helft van € 3.628, oftewel € 1.814, voor beroepsmatig verleende rechtsbijstand, en

- veroordeelt de Inspecteur in de kosten van belanghebbende voor het geding voor het Hof, vastgesteld op € 1.674 voor beroepsmatig verleende rechtsbijstand en in de kosten van belanghebbende voor het geding voor de Rechtbank, vastgesteld op € 1.674 voor beroepsmatig verleende rechtsbijstand en in de kosten in verband met de behandeling van het bezwaar aan de zijde van belanghebbende, vastgesteld op € 530 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren E.N. Punt en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 14 februari 2025.

Beroepschrift 14‑02‑2025

Onderwerp: Beroep in cassatie tegen de uitspraak van het hof Arnhem/Leeuwarden van 25-04-2023 met kenmerk BK-ARN 21/01570

Geachte heer, mevrouw,

Bij deze stel ik mij als gemachtigde voor belanghebbende, [X] B.V., gevestigd te [Z], aan de […], en dien ik beroep in cassatie in tegen de in de aanhef genoemde uitspraak van het hof, waarvan u een kopie aantreft in bijlage 1.

1. Procesverloop

Op 28-03-2019 deed belanghebbende aangifte ter registratie in het kentekenregister van de onderstaande auto:

Merk: | Mercedes-Benz |

Type: | Vito |

VIN: | [0001] |

Belanghebbende deed aangifte met gebruikmaking van een taxatierapport, opgesteld door de firma […].

In opdracht van de inspecteur werd een hertaxatie verricht door de Dienst Domeinen.

Bij besluit van 24-01-2020 legde de inspecteur de naheffingsaanslag op.

Bij brief van 26-02-2020 diende ik bezwaar in tegen de naheffingsaanslag.

Op 19-06-2020 vond een hoorgesprek plaats.

Bij besluit van 19-06-2020 verklaarde de inspecteur het bezwaarschrift ongegrond.

Bij brief van 24-06-2020 diende ik beroep in bij de rechtbank.

Op 24-08-2021 vond de mondelinge behandeling ter zitting plaats.

Bij uitspraak van 28-09-2021 verklaarde de rechtbank het beroep gegrond.

Bij brief van 26-10-2021 diende ik hoger beroep in.

Op 15-03-2023 vond de mondelinge behandeling ter zitting plaats.

Bij uitspraak van 25-04-2023 verklaarde het hof het hoger beroep gegrond.

2. Geschil

In geschil zijn de volgende onderwerpen:

- 1.

Is de naheffingsaanslag terecht en tot het juiste bedrag opgelegd?

- 2.

Tot welk bedrag dient de nieuwprijs te worden vastgesteld voor het vaststellen van het afschrijvingspercentage? Heeft de inspecteur de nieuwprijs juist vastgesteld?

- 3.

Heeft het hof de proceskosten tot het juiste bedrag vastgesteld?

3. Overwegingen

3.1. De in aanmerking te nemen nieuwprijs voor de berekening van het afschrijvingspercentage

Tussen partijen zijn de netto catalogusprijs (€ 37.087) en de bruto BPM (€ 22.377, tarief 2016 niet in geschil.

In geschil is de vraag welke nieuwprijs in aanmerking moet worden genomen bij het berekenen van het afschrijvingspercentage. Volgens de inspecteur bedraagt de nieuwprijs € 64.978, omdat de koerslijst van Eurotaxglass's deze nieuwprijs noemt. Volgens mij bedraagt de nieuwprijs € 67.252. Daartoe overweeg ik als volgt:

De wijze waarop de historische nieuwprijs wordt berekend, staat in artikel 10, tweede lid, Wet BPM:

‘De vermindering, bedoeld in het eerste lid, is de afschrijving, uitgedrukt in procenten van de som van de catalogusprijs, bedoeld in artikel 9, vierde lid, en de belasting van personenauto's en motorrijwielen op het tijdstip waarop het motorrijtuig voor het eerst in gebruik is genomen.’

Uitgaande van deze wettelijke definitie komt de nieuwprijs op € 67.252:

- | Netto catalogusprijs: | €37.087 |

- | BTW 21%: | € 7.788 |

- | Bruto BPM tarief 2016 | €22.377 |

- | Historische nieuwprijs: | € 67.252 |

Bij arrest van 19-10-2012, ECLI:NL:HR:2012:BY0567, heeft de Hoge Raad bevestigd dat de bovenstaande berekening juist is. Het andersluidende oordeel van de inspecteur getuigt daarom van een onjuiste rechtsopvatting.

In de Leidraad BPM 2006 Besluit van 12-09-2006, nr. CPP2006/1980M, Staatscourant 22-09-2006, nr. 185, p. 26) staat heel mooi schematisch weergegeven hoe de nieuwprijs moet worden berekend:

Bij arrest van 16-10-2020, ECLI:NL:HR:2020:1528, r.o. 2.4.1. heeft de Hoge Raad dit wederom bevestigd:

‘Indien de personenauto ten tijde van het belastbare feit eerder gebruikt is geweest, wordt het bij die personenauto behorende bedrag aan bpm, dat op de voet van artikel 9, lid 1, van de Wet is bepaald op basis van de mate van C02-uitstoot, berekend met inachtneming van een vermindering (artikel 10, lid 1, van de Wet). Die vermindering is de afschrijving. Deze afschrijving wordt uitgedrukt in procenten van de som van de catalogusprijs, bedoeld in artikel 9, lid 4, van de Wet, en de bpm op het tijdstip waarop het motorrijtuig voor het eerst in gebruik is genomen (artikel 10, lid 2, van de Wet).’

Zie ook de uitspraak van de rechtbank Zeeland-West-Brabant van 09-03-2021, nrs. BRE 18/803 en 18/7731 tot en met 18/7736, r.o. 2.28:

‘De rechtbank overweegt dat op grond van artikel 9, derde en vierde lid van de Wet BPM de historische nieuwprijs wordt gevormd door de som van de netto catalogusprijs te vermeerderen met BTW en BPM. De aldus berekende historische nieuwprijs wordt ingevolge artikel 10, eerste, tweede en zevende lid van de Wet BPM gebruikt ter bepaling van de vermindering van de verschuldigde BPM bij een gebruikte personenauto. Uit het zevende lid van artikel 10, Wet BPM blijkt tevens dat bij de berekening van die vermindering een koerslijst slechts dient om de handelsinkoopwaarde te bepalen en niet ter vaststelling van de historische nieuwprijs. Gelet hierop is met betrekking tot dit punt het gelijk aan belanghebbende.’

In gelijke zin oordeelde het gerechtshof Den Haag bij uitspraak van 22-12-2021, ECLI:NL:GHDHA:2021:2567.

Door in casu anders te oordelen, heeft het hof het recht geschonden.

De reden waarom de het hof bij het vaststellen van de verschuldigde BPM de nieuwprijs lager vaststelt is de volgende. Bij de verlaging van de nieuwprijs tot € 64.978 gaat het hof uit van een lagere Bruto BPM (€ 19.123), vastgesteld op basis van een C02-uitstoot van 164 gr/km. Maar bij de berekening van de verschuldigde BPM stelt het hof de Bruto BPM vast op € 22.377, vastgesteld op basis van een C02-uitstoot van 174 gr/km.

Ik hecht eraan te benadrukken dat het hof dus het ‘best-of-both-worlds-scenario’ toepast, door enerzijds de nieuwprijs vast te stellen met gebruikmaking van een lage C02-uitstoot, maar anderzijds de Bruto BPM hoog vaststelt door gebruik te maken van een hogere C02-uitstoot. Hierdoor wordt de Bruto BPM kunstmatig verhoogd, en tegelijkertijd de nieuwprijs kunstmatig verlaagd.

De voor belanghebbendes auto verschuldigde BPM daalt in gelijke mate als de BPM die nog rust in de restwaarde van het referentievoertuig. Dat is in dit geval een voertuig met een C02-uitstsoot van 174 gr/km en een bijbehorende Bruto BPM van € 22.377 Daarvan rijden er in Nederland tenminste 3 rond:

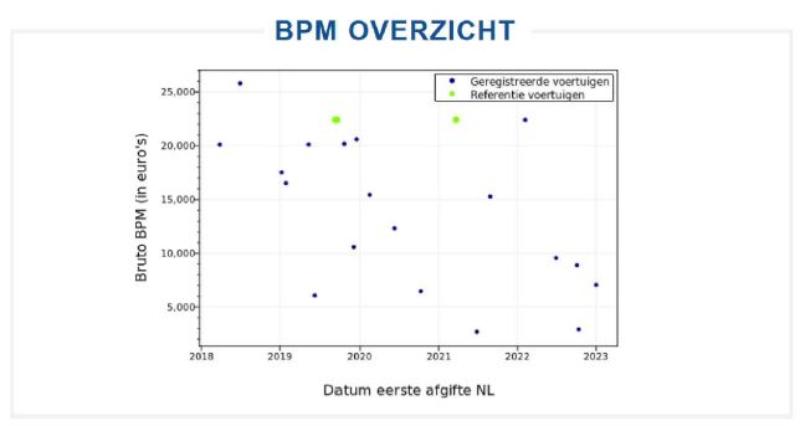

Toelichting BPM overzicht

De bovenstaande grafiek geeft een overzicht van de bruto BPM van vergelijkbare voertuigen die op dit moment in Nederland staan ingeschreven, leder datapunt representeert een voertuig waarbij de verticale as de bruto BPM van het referentievoertuig aangeeft en de horizontale as de datum van eerste afgifte in Nederland. De onderstaande parameters zijn gebruikt voor het zoeken naar referentievoertuigen.

Incl. herrekende Bruto BPM van dit import-voertuig uit deze rapportage (zie*). Handelsinkoopwaarden van de Nederlands gekentekende BPM-referentievoertuigen zijn zichtbaar in AutoTelex bij tab Basisoverzicht na zoeken op Kenteken.

Datum eerste toelating | 08-06-2015-08-06-2017 | |

Merk / Handelsbenaming | MERCEDES-BENZ | VITO TOURER |

Type / Variant | 639/2 | |

Cilinderinhoud / Aantal | 2143 cc | 4 cilinders |

Massa rijklaar / C02 uitstoot | 1985 kg | 174 g/km |

Herrekende Bruto BPM RDW kentekenregister* | €1 |

De hiervoor genoemde 3 kentekens zijn soortgelijke referentievoertuigen met een C02-uitstoot van 174 gr/km, welke auto's in de heffing werden betrokken naar een Bruto BPM van € 22.377. Dat zijn de referentieauto's die dienen ter vaststelling van het afschrijvingspercentage.

In rechtsoverweging 4.3. overweegt het hof dat voor het berekenen van het afschrijvingspercentage als bedoeld in artikel 10, achtste lid, Wet BPM, zowel de catalogusprijs als de handelsinkoopwaarde betrekking moet hebben op dezelfde referentieauto. Het hof verwijst in dit verband naar de uitspraak van de Hoge Raad van 20-05-2022, ECLI:NL:HR:2022:640, r.o. 3.3.4. In de catalogusprijs is de BPM evenwel niet inbegrepen. Dit betekent dus dat de afschrijving moet worden bepaald aan de hand van de daadwerkelijke C02-uitstoot en het daarbij horende Bruto BPM, en dus niet zoals het gerechtshof betoogt een fictieve C02-uitstoot en het daarbij horende Bruto BPM. Dit standpunt getuigt van een onjuiste rechtsopvatting.

Het gerechtshof is van mening dat omdat de inkoopwaarde is vastgesteld met behulp van een koerslijst, voor het berekenen van de afschrijving de historische nieuwprijs ook uit die koerslijst moet volgen. Dit is naar mijn mening niet juist. De koerslijst dient ter bepaling van de inkoopwaarde. Het is een koerslijst. Het is geen restwaardepercentagelijst. Artikel 10, tweede lid, Wet BPM bepaalt hoe de nieuwprijs moet worden vastgesteld; hierin is geen rol weggelegd voor de koerslijst. Dit volgt ook niet uit de parlementaire geschiedenis bij de totstandkoming van dit artikel.

Het standpunt van het hof en de inspecteur komt niet alleen in strijd met de Wet, maar ook met artikel 110 VWEU. De inspecteur bouwt zijn historische nieuwprijs op met een Bruto BPM van € 19.123, terwijl hij bij het opleggen van de naheffingsaanslag een Bruto BPM van € 22.377 toepast. Het verschil bedraagt € 3.254. Over dit bedrag past de inspecteur wel een afschrijving toe, maar die baseert hij op een historische nieuwprijs van een andere auto, waarin deze BPM-component van € 3.254 niet is inbegrepen. Dat betekent dat over het BPM bedrag van € 3.254 een lagere afschrijving wordt toegepast dan de werkelijke afschrijving die voor die auto van toepassing is. Daarmee wordt meer BPM geheven in relatie tot het bedrag aan BPM dat nog rust in de restaarde van het referentievoertuig.

Tenslotte nog het volgende. De inspecteur verdedigt een lage nieuwprijs voor de bepaling van de afschrijving. Maar voor wat betreft de fiscale bijtelling is hij van mening dat de nieuwprijs wel moet worden vastgesteld op de door mij verdedigde getallen. Hoe kan dat worden verklaard?

De inspecteur stelt zich op het standpunt dat er 2 nieuwprijsbegrippen zijn. De eerste nieuwprijs is voor de berekening van de afschrijving van de BPM. Dit is de lage nieuwprijs, gebaseerd op de lage C02-uitstoot van andere dan referentievoertuigen. De tweede nieuwprijs is voor de berekening van de bijtelling voor de inkomstenbelasting (de PGA-waarde). Dit is de hoge nieuwprijs, berekend op basis van de hogere C02-uitstoot van de ingevoerde auto.

Het 2-nieuwprijzen-stelel wordt als volgt omschreven:

‘Catalogusprijs privégebruik auto

Uit het buitenland geïmporteerde auto's kunnen zowel door autohandelaren en particulieren als door officiële importeurs worden geregistreerd in het kentekenregister van de Rijksdienst Wegverkeer (RDW).

Als een auto wordt geïmporteerd door autohandelaren ofparticulieren berekent de Belastingdienst de catalogusprijs privégebruik auto op grond van de Wet op de loonbelasting 1964 en geeft die door aan de RDW. Als een auto wordt geïmporteerd door een officiële importeur en gebruik wordt gemaakt van de ‘regeling versnelde inschrijving’ wordt bij de berekening van de catalogusprijs rekening gehouden met Wet op de belasting van personenauto's en motorrijwielen. De catalogusprijs wordt in die situatie lager vastgesteld maar wel conform de Wet op de loonbelasting 1964. Het op verschillende manieren vaststellen van de catalogusprijs kan tot gevolg hebben dat twee exact dezelfde geïmporteerde auto's een verschillende catalogusprijs privégebruik auto hebben. Een afwijkende, lagere vaststelling van de catalogusprijs doet zich ook voor bij de individuele import van gebruikte auto's. Indien voor dit soort auto's aangifte bpm wordt gedaan, wordt in veel gevallen een historisch bpm-tarief toegepast. Dit is gunstig voor een importeur, omdat het bpm-tariefjaarlijks pleegt te stijgen. Dit heeft tot gevolg dat de Belastingdienst in die situatie de catalogusprijs lager vaststelt, maar wel conform de Wet op de loonbelasting 1964.’

Ik ben van mening dat er maar één nieuwprijs kan bestaan die op één manier kan worden vastgesteld. Het andersluidende standpunt van de inspecteur en het hof getuigt van een onjuiste rechtsopvatting.

Uitgaande van de juiste historische nieuwprijs van € 67.252 en voor het overige alle parameters van het gerechtshof (zoals de inkoopwaarde en de extra leeftijdskorting), komt de verschuldigde BPM op € 6.336 en dient de naheffingsaanslag te worden verminderd tot € 1.711:

‘Berekening conform gerechtshof, maar dan met juiste nieuwprijs van € 67.252 | ||

Meldcode | 8621 | |

Datum eerste toelating | 8-06-16 | |

Datum registratie | 13-10-19 | |

Betaalde BPM op aangifte | € | 4.625,00 |

Datum aangifte | 7-10-19 | |

Tijdverloop D.E.T en datum aangifte | 39 | |

Tabelkorting d.d. aangifte/melding | 0,6033 | |

Tijdverloop D.E.T. en datum afgifte deel II | 40 | |

Tabelkorting d.d. registratie | 0,61163 | |

Netto catalogusprijs | € 37.087,00 | |

BTW | €7.788,27 | |

Historische NP | € 67.252,00 | |

Bruto BPM | € 22.377,00 | |

Handelswaarde | € 19.452,00 | |

Rest BPM d.d. aangifte | € 6.472,33 | |

Verschuldigde tabel BPM datum aangifte | €8.876,96 | |

Herrekende Bruto BPM | € 16.315,44 | |

Verschuldigde BPM | € 6.336,43 | |

Bedrag naheffing na hof | € 1.932,00 | |

Naheffing moet zijn | -€ 1.711,43 | |

Vermindering naheffing met | € 220,57’ | |

3.2. Heeft het hofbij het vaststellen van de proceskostenvergoeding het rechtjuist toegepast?

Het hoger beroep is gegrond verklaard, omdat de rechtbank bij het vaststellen van de verschuldigde BPM en de verlaging van de naheffingsaanslag op basis van de toepassing van de koerslijst Eurotaxglass's ten onrechte heeft verzuimd de extra leeftijdskorting toe te passen. Tussen partijen is niet in geschil dat de rechtbank dit fout heeft gedaan. Voorts is het hoger beroep gegrond verklaard, omdat de rechtbank bij het vaststellen van de proceskostenvergoeding de waarde per punt op € 534 heeft gesteld, terwijl dat € 837 moet zijn (zie HR 27-05-2022, ECLI:NL:HR:2022:752).

In rechtsoverweging 5.3. stelt het hof de proceskosten als volgt vast: € 530 voor de bezwaarfase, € 1.674 voor de beroepsfase en € 1.674 voor de hoger beroepsfase. In totaal: € 3.878.

In rechtsoverweging 5.4 overweegt het hof dat aangezien belanghebbende op (ondergeschikte) onderdelen in het gelijk wordt gesteld (toepassing extra leeftijdskorting, waarover eigenlijk geen geschil bestond, en de toe te passen ‘waarde per punt’ in het kader van de proceskostenvergoeding) de toe te kennen proceskostenvergoeding wordt gehalveerd tot € 1.939. In het dictum vernietigt het hof de uitspraak van de rechtbank en stelt het hof de proceskosten voor de totale procedure vast op € 1.939.

Ik ben van mening dat het hof het recht heeft geschonden bij het vaststellen van de proceskosten. Het oordeel van het hof, dat belanghebbende in de hoger beroepsfase op ondergeschikte punten in het gelijk is gesteld en daarom de proceskosten moeten worden gehalveerd, vind ik onjuist. Wat daar ook van zij, het is in ieder geval onjuist dat de proceskosten in de voorgaande fases van bezwaar en beroep vervolgens ook worden gehalveerd. Zonder nadere motivering, die ontbreekt, is dit oordeel onbegrijpelijk. Het hof oordeelt namelijk niet dat het bezwaar en het beroep bij de rechtbank op ondergeschikte punten gegrond verklaard zijn. Dit ligt ook niet besloten in het oordeel van het hof. Het hof motiveert namelijk dat uitsluitend in de hoger beroepsfase sprake is van een ‘op-ondergeschikte-punten-gegrondverklaring’ en benoemt de naar het oordeel van het hof ondergeschikte punten (extra leeftijdskorting en de ‘waarde per punt’).

Het oordeel van het hof is niet alleen onbegrijpelijk gemotiveerd, het is juridisch ook onjuist. Het hof stelt de proceskostenvergoeding in de totale procedure (van bezwaar, beroep en hoger beroep) namelijk lager vast dan waar belanghebbende recht op heeft in de fase van bezwaar en beroep. In de beroepsfase bedragen de proceskosten € 1.674 en in de bezwaarfase € 530. In totaal: € 2.204. Het hof stelde de proceskosten voor de totale procedure vast op € 1.939. Daarmee is belanghebbende door het instellen van hoger beroep in een nadeliger positie terecht gekomen. Dat komt in strijd met het verbod van reformatio in peius: belanghebbende mag door het instellen van hoger beroep er niet slechter voor komen te staan dan het geval was voordat hij aan de procedure begon.

Het voorgaande klemt te meer, nu het hoger beroep nota bene gegrond verklaard is en de naheffingsaanslag werd verminderd. Weliswaar was de vermindering van de naheffingsaanslag in de hoger beroepsfase het gevolg van een fout van de rechtbank, en inderdaad met het hof kan worden geoordeeld dat op dat uitsluitend op dat punt sprake was van een ‘ondergeschikt’ onderdeel, maar dat geldt niet voor de hoger beroepsgrond dat het Besluit proceskosten bestuursrecht een ongerechtvaardigd en discriminatoir onderscheid maakt en om die reden buiten toepassing moet blijven. Dat is geen ondergeschikt punt maar een zaak van juridisch groot belang! Bovendien is het hoger beroep gegrond verklaard op basis van 2 onderwerpen en dan kan niet meer gesproken worden van ondergeschikte onderlenen.

Door anders te oordelen, heeft het hof het recht geschonden. Ik verzoek uw college de zaak zelf af te doen en de proceskosten in de voorfase als volgt vast te stellen:

€ 530 voor de bezwaarfase;

€ 1.674 voor de beroepsfase;

€ 1.674 voor de hoger beroepsfase (subsidiair: toepassing wegingsfactor 0,5, aldus € 837;

Totaal: € 3.878 (en subsidiair: € 3.041).

Te vermeerderen met de proceskosten in de cassatiefase, waarvan de hoogte naar mijn mening afhankelijk is van de uitkomst van de procedure. Als de naheffingsaanslag wordt verminderd, dan geldt wegingsfactor 1. Als de uitspraak van het hof uitsluitend wordt vernietigd op basis van de proceskosten, dan geldt wegingsfactor 0,5.

4. Conclusie

Op grond van het voorgaande verzoek ik uw college, namens belanghebbende:

- —

Dit beroep in cassatie gegrond te verklaren;

- —

De uitspraak van het hof te vernietigen;

- —

De uitspraak van de rechtbank te vernietigen;

- —

De uitspraak op bezwaar te vernietigen;

- —

De verschuldigde BPM vast te stellen op € 6.336 en de naheffingsaanslag vast te stellen op €1.711;

- —

De inspecteur te veroordelen in de proceskosten in de feitelijke instanties:

- ○

€ 530 voor de bezwaarfase;

- ○

€ 1.674 voor de beroepsfase;

- ○

€ 1.674 voor de hoger beroepsfase (subsidiair: wegingsfactor 0,5, aldus € 837);

- ○

Totaal: 3.878 (en subsidiair: € 3.041).

De inspecteur te veroordelen in de proceskosten in de cassatiefase.

Hoogachtend,