HR, 23-09-2022, nr. 21/04241

Beroepschrift 12‑10‑2022

De Hoge Raad der Nederlanden

Korte Voorhout 8

2511 EK Den Haag

[…], 12 oktober 2021

Betreft: Cassatie zaaknummer SGR 21/1251IB/PVV V206.

Geachte Hoge Raad,

Op 21 juli 2020 diende het beroep met zaaknummer SGR 19/6592/PVV V206. De uitspraak van dit beroep, d.d. 26 augustus 2020 luidde dat de Rechtbank het beroep ongegrond heeft verklaard. Op alle punten is het beroep afgewezen.

Op 10 februari 2021 is het verzoek tot herziening van bovenstaande uitspraak ingediend. Dit verzoek tot herziening is op 17 juni 2021 (SGR 21/1251 IB/PVV V206) door de Rechtbank afgewezen.

Op 25 juni 2021 is verzet aangetekend tegen de afwijzing van het verzoek tot herziening. Het verzet is op 10 september 2021 (SGR 21/1251 IB/PVV V76) door de Rechtbank ongegrond verklaard.

Omdat de erven [X] het niet eens zijn met de uitspraak inzake het verzoek tot herziening (17 juni 2021; SGR 21/1251 IB/PVV V206) gaan de erven [X] in cassatie met onderstaande overwegingen.

‘Een ieder heeft, in volle gelijkheid, recht op een eerlijke en openbare behandeling van zijn zaak door een onafhankelijke en onpartijdige rechterlijke instantie bij het vaststellen van zijn rechten en verplichtingen en bij het bepalen van de gegrondheid van een tegen hem ingestelde strafvervolging.’

Bovenstaand is artikel 10 van de Universele Verklaring van de Rechten van de Mens (UVRM), aangenomen door de VN in 1948. De erven [X] zijn van mening dat in onze zaak artikel 10 niet is nageleefd.

Rechter mr. E.E. Schotte heeft gemeend op grond van een artikel 8:54 van de Awb het beroep/verzoek tot herziening vereenvoudigd te behandelen en heeft zonder behandeling ter zitting uitspraak gedaan. Van een openbare behandeling is dus geen sprake en daarmee is ook het spreekrecht van de erven [X] geschonden. Ook ons recht op wraking is ons ontnomen. Indien wij op deze zitting gehoord zouden zijn, hadden wij een wrakingsverzoek ingediend, omdat rechter mr. E.E. Schotte een oordeel moet geven over een eigen uitspraak eerder in deze zaak. Dit maakt mr. E.E. Schotte niet onpartijdig zodat de rechter dit verzoek tot herziening dan ook niet had mogen behandelen en is daarmee in strijd met artikel 10. Een gevalletje ‘Slager keurt zijn eigen vlees’.

Inhoudelijk valt er ook het nodige aan te merken op de kern van de uitspraak in deze zaak.

De Rechtbank heeft op grond van het argument ‘de door verzoekers genoemde omstandigheden steeds gaat om omstandigheden die reeds voor de uitspraak bij verzoekers bekend waren’ het verzoek tot herziening afgewezen. De feitelijke situatie is echter anders. De uitspraak van de rechtbank inzake het beroep is gedaan op 1 september 2020. Het rapport ‘Ongekend Onrecht’ is in december 2020 gepubliceerd. Met andere woorden, de feiten en omstandigheden waarop beroep wordt gedaan dateren van na de uitspraak van 1 september 2020.

Opmerkelijk is dat mr. M.A. Dirks in zijn uitspraak inzake het verzet (10 september 2021; SGR 21/1251IB/PVV V76) de bewering van mr. E.E. Schotte klakkeloos overneemt, waarbij ook nog gesteld wordt dat ‘De algemene verwijzing in het verzoek om herziening naar het rapport ‘Ongekend Onrecht’ maakt dat niet anders.’ Deze stelling is niet alleen onjuist maar ook onheus omdat door de erven [X] zowel in het verzoek tot herziening als in het verzet uitvoerig is aangegeven waarom het rapport ‘Ongekend Onrecht’ voor onze zaak relevant is.

In het recent verschenen rapport ‘Recht vinden bij de Rechtbank’ van de Werkgroep Reflectie Toeslagenaffaire Rechtbanken valt te lezen dat in het kader van de kinderopvangtoeslagaffaire dat ‘de bestuursrechtspraak zijn belangrijke functie van (rechts) bescherming van individuele burger [heeft] veronachtzaamd.’ Een van de rode draden is dat bestuursrechtspraak in veel gevallen klakkeloos de ‘lijn’ van de belastingdienst heeft gevolgd, waarbij Hoofdstuk 4.8 ‘De gebrekkige zaaksbehandeling door de belastingdienst’ aantoont dat het te vaak schort aan de ‘lijn’ van de Belastingdienst.

Onze zaak betreft dan niet de kinderopvangtoeslagaffaire, maar heeft daar wel bepaalde kernmerken van: de ‘lijn’ van de belastingdienst wordt door de bestuursrechtspraak gevolgd, terwijl deze ‘lijn’ aantoonbaar niet juist is.

Ten einde te voorkomen in herhalingen te vervallen, verwijzen de erven [X] naar het door ons gestelde in de documenten:

- —

Beroep uitspraak op het bezwaarschrift, BSN [0001], zaaknummer 2018.LWB.000.[…], d.d. 10 oktober 2019

- —

Herziening zaaknummer SGR 19/6592/PVV V206, d.d. 10 februari 2021

- —

Verzet inzake zaaknummer SGR 21/1251/IB/PVV V206, d.d. 25 juni 2021

Tot slot nog een algemene, doch zeer elementaire en relevante opmerking.

‘Een grondbeginsel van onze rechtsstaat is dat zowel bij het maken als bij het uitvoeren van wetten zoveel mogelijk rekening gehouden moet worden met de belangen van mensen. ’

Bron: rapport Ongekend Onrecht.

Op meerdere momenten in deze zaak zijn de belangen van de erven van [X] aantoonbaar veronachtzaamd en geschaad door zowel de Belastingdienst als de Rechtbank.

Wij hopen en vertrouwen dat de Hoge Raad der Nederlanden recht doet aan onze zaak.

Met vriendelijke groet,

Uitspraak 23‑09‑2022

Inhoudsindicatie

Procesrecht; art. 8:119 Awb; verzet tegen uitspraak waarbij verzoek om herziening is afgewezen; verzoek om herziening beoordeeld door hetzelfde lid van de rechtbank dat de uitspraak waarop het herzieningsverzoek ziet, heeft gedaan; onpartijdige rechtspraak.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 21/04241

Datum 23 september 2022

ARREST

in de zaak van

de erfgenamen van [X], gewoond hebbende te [Z], (hierna: belanghebbenden)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van de Rechtbank Den Haag van 9 september 2021, nr. SGR 21/01251V, op het verzet van belanghebbenden tegen een uitspraak van de Rechtbank van 15 juni 2021 (nr. SGR 21/01251) betreffende een verzoek van belanghebbenden om herziening van een uitspraak van de Rechtbank van 26 augustus 2020. De uitspraak op verzet is aan dit arrest gehecht.

1. Geding in cassatie

Belanghebbenden hebben tegen de uitspraak van de Rechtbank op verzet beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.

Belanghebbenden hebben een conclusie van repliek ingediend.

De Advocaat-Generaal R.E.C.M. Niessen heeft op 13 mei 2022 geconcludeerd tot gegrondverklaring van het beroep in cassatie.

2. Uitgangspunten in cassatie

2.1

Na het overlijden van [X] op [...] 2017 hebben belanghebbenden in diens naam twee aangiften ingediend voor de inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) voor het jaar 2017. In de eerste aangifte is als belastbaar inkomen uit sparen en beleggen € 28.329 vermeld, in de tweede aangifte is dat belastbaar inkomen op nihil gesteld.

2.2

De aanslag in de IB/PVV voor het jaar 2017 is opgelegd conform de eerste aangifte. Belanghebbenden hebben daartegen bezwaar gemaakt. De Inspecteur heeft het bezwaar gesplitst in verband met een aanwijzing van de staatssecretaris van Financiën waarbij voor het jaar 2017 de rechtsvraag inzake verenigbaarheid met de heffing over het inkomen uit sparen en beleggen met verdragsbepalingen als massaal bezwaar is aangewezen. Bij uitspraak op bezwaar heeft de Inspecteur het bezwaar afgewezen voor zover het ertoe strekt dat sprake is van een individuele buitensporige last.

2.3

Belanghebbenden hebben tegen de uitspraak op bezwaar beroep ingesteld. Een enkelvoudige kamer van de Rechtbank heeft het beroep bij uitspraak van 26 augustus 2020 ongegrond verklaard.

2.4

Belanghebbenden hebben de Rechtbank om herziening van deze uitspraak verzocht. Dezelfde rechter als die welke de uitspraak van 26 augustus 2020 deed, heeft in enkelvoudige kamer het verzoek om herziening met toepassing van artikel 8:54 Awb, dus zonder onderzoek ter zitting, bij uitspraak van 15 juni 2021 afgewezen.

2.5.1

Belanghebbenden hebben tegen de afwijzing van het herzieningsverzoek verzet gedaan. Bij de in cassatie bestreden uitspraak heeft de Rechtbank in enkelvoudige kamer dat verzet ongegrond verklaard. Deze enkelvoudige kamer bestond uit een andere rechter dan de hiervoor in 2.3 en 2.4 bedoelde rechter.

2.5.2

De Rechtbank heeft over de in verzet aangevoerde gronden geoordeeld dat het verzoek om herziening terecht is afgewezen op de grond dat belanghebbenden in het verzoek om herziening enkel omstandigheden hebben aangevoerd die hun vóór de uitspraak op het beroep bekend waren. De Rechtbank heeft geoordeeld dat het verzoek om herziening daarom zonder zitting kon worden afgedaan. Daarnaast heeft de Rechtbank geoordeeld dat de wet zich niet verzet tegen een behandeling van het verzoek om herziening door de rechter die de uitspraak heeft gedaan waarvan herziening wordt verzocht.

3. Beoordeling van de klachten

3.1

De klachten voeren aan dat het herzieningsverzoek niet had mogen worden behandeld door de rechter die had beslist op het oorspronkelijke beroep. Daartoe wordt betoogd dat die rechter in de herzieningsprocedure niet als onpartijdig kan worden beschouwd, omdat hij zijn eigen uitspraak moest beoordelen. De klachten betogen in dat kader ook dat die rechter door toepassing van artikel 8:54 Awb belanghebbenden de mogelijkheid heeft ontnomen tijdens een openbare behandeling hun standpunten kenbaar te maken en die rechter desgewenst te wraken.

3.2

Belanghebbenden miskennen dat het recht op een onderzoek ter zitting niet absoluut is en dat de beperking die voortvloeit uit toepassing van artikel 8:54 Awb niet zonder meer ontoelaatbaar is.Het achterwege blijven van een mondelinge behandeling van het herzieningsverzoek heeft belanghebbenden ook niet de mogelijkheid ontnomen de door hen gestelde grond voor wraking bij de Rechtbank naar voren te brengen. Tegen een met toepassing van artikel 8:54 Awb gedane uitspraak kan immers, zoals belanghebbenden hebben gedaan, verzet worden ingesteld waarbij kan worden aangevoerd dat de in verzet bestreden uitspraak niet is gedaan door een onafhankelijke en onpartijdige rechter.

3.3.1

Voor zover de klachten voorts aanvoeren dat in verzet ten onrechte het betoog is verworpen dat het verzoek om herziening niet is behandeld door een onafhankelijke en onpartijdige rechter, overweegt de Hoge Raad als volgt.

3.3.2

Het beginsel van eerlijke en onafhankelijke rechtspraak, dat onder meer tot uitdrukking is gebracht in artikel 6 EVRM, verlangt dat toewijzing van een zaak aan een of meer rechters plaatsvindt op basis van algemene en objectieve principes.Anders dan de klachten tot uitgangspunt nemen, brengen deze algemene en objectieve principes niet mee dat een verzoek om herziening nimmer kan worden behandeld door de rechter die de uitspraak heeft gewezen waarvan herziening wordt verzocht.

3.3.3

Dit neemt niet weg dat een klacht over het gebrek aan onpartijdigheid of onafhankelijkheid steeds per geval en aan de hand van de concrete omstandigheden moet worden beoordeeld. Uit hetgeen hiervoor in 3.3.2 is vooropgesteld, volgt dat de enkele omstandigheid dat een herzieningsverzoek is beoordeeld door de rechter die de uitspraak heeft gewezen waarvan herziening werd verzocht, niet de conclusie rechtvaardigt dat het herzieningsverzoek niet door een onafhankelijke en onpartijdige rechter is behandeld. In de bestreden uitspraak ligt het oordeel besloten dat belanghebbenden geen concrete omstandigheden hebben aangevoerd die in dit geval de schijn van gebrek aan onpartijdigheid of onafhankelijkheid hadden kunnen wekken. Dat oordeel is niet onbegrijpelijk. Ook in zoverre falen de klachten.

3.4.1

De klachten herhalen ten slotte dat grond bestond voor herziening van de uitspraak van 26 augustus 2020 vanwege het nadien op 17 december 2020 verschenen verslag ‘Ongekend Onrecht’ van de parlementaire ondervragingscommissie kinderopvangtoeslag.

3.4.2

De klachten falen ook in dit opzicht. Het is niet onbegrijpelijk dat de Rechtbank in de algemene en niet-specifieke verwijzing naar dit verslag geen aanduiding heeft gezien van feiten of omstandigheden die volgens artikel 8:119 Awb aan een verzoek tot herziening ten grondslag moeten worden gelegd.

4. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

5. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president R.J. Koopman als voorzitter, en de raadsheren E.N. Punt, M.A. Fierstra, J. Wortel en A.E.H. van der Voort Maarschalk, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 23 september 2022.

Conclusie 13‑05‑2022

Inhoudsindicatie

A-G Niessen heeft een conclusie genomen inzake een geschil over de vraag of het lid van de enkelvoudige kamer dat in eerste instantie over de zaak heeft beslist, ook het verzoek tot herziening van die uitspraak in behandeling mocht nemen. Daarnaast is in geschil of het verzoek tot herziening terecht is afgewezen. Belanghebbenden hebben namens de erflater voor het jaar 2017 aangifte gedaan naar een belastbaar inkomen uit werk en woning van € 9.229 en een belastbaar inkomen uit sparen en beleggen van € 28.329. Vervolgens hebben belanghebbenden een nieuwe aangifte ingediend, waarin zij een belastbaar inkomen uit sparen en beleggen van nihil hebben aangegeven. De Inspecteur heeft de aanslag vastgesteld conform de eerste aangifte. Voor de Rechtbank Den Haag was onder meer in geschil of (i) sprake is van een individuele buitensporige last, en (ii) de Inspecteur in strijd met het zorgvuldigheidsbeginsel heeft gehandeld. Gelet op de inkomens- en vermogenspositie van de erflater in 2017, is de box 3-heffing naar het oordeel van de Rechtbank niet van een dergelijke omvang dat die heffing als een individuele buitengewone last kwalificeert. Ook van schending van het zorgvuldigheidsbeginsel is naar het oordeel van de Rechtbank niet gebleken. Het beroep van belanghebbenden is dan ook ongegrond. Belanghebbenden hebben op grond van art. 8:119 Awb de Rechtbank verzocht om herziening van de uitspraak van de Rechtbank. De Rechtbank heeft dit verzoek – met toepassing van art. 8:54 Awb – als kennelijk ongegrond afgewezen. Deze uitspraak is gedaan door dezelfde rechter (enkelvoudige kamer) als de rechter die de oorspronkelijke uitspraak heeft gedaan. Belanghebbenden hebben verzet ingesteld tegen de uitspraak van de Rechtbank op het verzoek tot herziening. Uit wat belanghebbenden hebben aangevoerd, volgt naar het oordeel van de Rechtbank niet dat de Rechtbank in de buitenzittingsuitspraak met betrekking tot het verzoek om herziening ten onrechte heeft geoordeeld dat zij het beroep zonder zitting kon afdoen. Het gaat volgens de Rechtbank namelijk om omstandigheden die reeds vóór de uitspraak bij belanghebbenden bekend waren. Daarnaast verzet de wet zich volgens de Rechtbank niet tegen een behandeling door dezelfde rechter. Er is naar het oordeel van de Rechtbank dan ook geen sprake van feiten en omstandigheden als bedoeld in art. 8:119 Awb, zodat het verzet ongegrond moet worden verklaard. In cassatie voeren belanghebbenden verschillende klachten aan. Allereerst klagen belanghebbenden dat het recht op een eerlijke en openbare behandeling van hun verzoek tot herziening door een onafhankelijke en onpartijdige rechtelijke instantie is geschonden. Daarnaast betogen belanghebbenden dat het verzet ten onrechte ongegrond is verklaard. Art. 8:119 Awb schrijft niet voor welke kamer het verzoek tot herziening dient te behandelen. Dit brengt volgens de A-G mee dat op grond van de wet ruimte lijkt te bestaan voor behandeling van het verzoek tot herziening door een of meer leden van dezelfde enkelvoudige dan wel meervoudige kamer als die de oorspronkelijke uitspraak hebben gedaan. Aan de andere kant rijst de vraag of hiermee wel wordt voldaan aan de eisen van een goede procesorde. Zo oordeelde de Hoge Raad in het tweede Unitrading arrest dat de behandeling van de zaak na verwijzing door de douanekamer van Hof Amsterdam in gedeeltelijk dezelfde samenstelling als bij het hoger beroep over de betreffende zaak, niet in overeenstemming was met een behoorlijke rechtspleging. Dat slechts één van de drie raadsheren uit de meervoudige kamer eerder had geoordeeld over de zaak, was daarvoor al voldoende. In de onderhavige zaak gaat echter het niet om een meervoudige maar om een enkelvoudige kamer. Het lid van de enkelvoudige kamer dat over het geschil in eerste instantie heeft beslist, heeft ook in diezelfde samenstelling beslist over het verzoek tot herziening van die uitspraak. Dit vormt naar de mening van A-G Niessen een inbreuk op (de eisen van) een goede procesorde. Een en ander brengt mee dat deze klachten van belanghebbenden gegrond zijn. Verwijzing dient te volgen voor een nieuwe behandeling van het verzoek tot herziening. Voor zover belanghebbenden klagen dat zij geen mogelijkheid hebben gehad om de enkelvoudige kamer te wraken, nu op het verzoek tot herziening is beslist zonder dat een zitting heeft plaatsgevonden, geldt dat deze klacht volgens de A-G niet kan slagen. Een verzoek tot wraking geschiedt op grond van art. 8:16 Awb immers schriftelijk. Nu verwijzing dient te volgen voor de herbeoordeling van het verzoek tot herziening in volle omvang, is behandeling van de overige klachten van belanghebbenden naar de mening van de A-G niet nodig. De conclusie strekt ertoe dat het beroep in cassatie van belanghebbenden gegrond dient te worden verklaard en dat het geschil wordt verwezen.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 21/04241

Datum 13 mei 2022

Belastingkamer III

Onderwerp/tijdvak IB / PVV 2017

Nr. Rechtbank SGR - 21/1251 V

CONCLUSIE

R.E.C.M. Niessen

in de zaak van

De erven van [X]

tegen

de Staatssecretaris van Financiën

In geschil is of het lid van de enkelvoudige kamer dat in eerste instantie over de zaak heeft beslist, ook het verzoek tot herziening van die uitspraak in behandeling mocht nemen. Daarnaast is in geschil of het verzoek tot herziening terecht is afgewezen.

1. Inleiding

1.1

Aan de erven van [X] te [Z] (hierna: belanghebbenden) is een aanslag IB/PVVvoor het jaar 2017 opgelegd. Belanghebbenden hebben bezwaar gemaakt tegen deze aanslag bij de Inspecteur.

1.2

De bezwaren van belanghebbenden betreffen onder meer de vraag of – kort gezegd – de forfaitaire vermogensrendementsheffing in 2017 op stelselniveau in strijd is met artikel 1 EPof artikel 14 EVRM. Voor zover deze bezwaren die vraag betreffen, zijn zij aangemerkt als massaal bezwaar volgens artikel 25c AWR.

1.3

De Inspecteur heeft het bezwaar dat betrekking heeft op de individuele buitensporige last, bij uitspraak op bezwaar afgewezen.

1.4

Belanghebbenden hebben tegen deze uitspraak van de Inspecteur beroep ingesteld bij de Rechtbank. De Rechtbank heeft het beroep ongegrond verklaard.

1.5

Bij brief van 10 februari 2021 hebben belanghebbenden verzocht om herziening van de uitspraak van de Rechtbank. De Rechtbank heeft dit verzoek om herziening afgewezen.Tegen deze afwijzing hebben belanghebbenden verzet gedaan. Dit verzet is door de Rechtbank ongegrond verklaard.

1.6

Belanghebbenden hebben tijdig en ook overigens regelmatig beroep in cassatie ingesteld tegen de uitspraak op het verzet. De Staatssecretarisheeft een verweerschrift ingediend. Hierop hebben belanghebbenden gerepliceerd. De Staatssecretaris heeft laten weten niet te zullen dupliceren.

2. De feiten en het geding in feitelijke instantie

De feiten

2.1

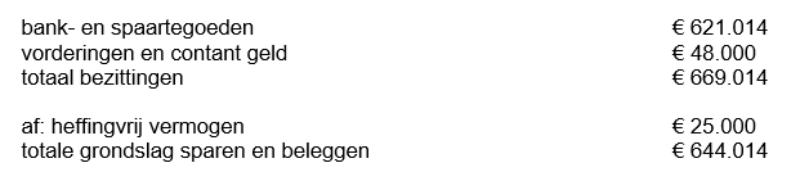

De Rechtbank heeft de feiten als volgt vastgesteld. [X] (de erflater) is overleden op [...] 2017. Belanghebbenden hebben namens de erflater voor het jaar 2017 aangifte gedaan naar een belastbaar inkomen uit werk en woning van € 9.229 en een belastbaar inkomen uit sparen en beleggen van € 28.329. Belanghebbenden hebben de grondslag in de aangifte als volgt berekend:

2.2

Vervolgens hebben belanghebbenden een nieuwe aangifte ingediend, waarin zij een belastbaar inkomen uit sparen en beleggen van nihil hebben aangegeven.

2.3

De Inspecteur heeft de aanslag vastgesteld conform de eerste aangifte. De verschuldigde inkomstenbelasting over het belastbare inkomen uit sparen en beleggen bedraagt € 8.498.

Rechtbank Den Haag

2.4

Voor de Rechtbank Den Haag was in geschil of: (i) sprake is van een buitensporige last op regelniveau, (ii) sprake is van een individuele buitensporige last, (iii) het niet naar tijdsgelang herleiden van de box 3-heffing bij overlijden in strijd is met art. 1 Grondwet (discriminatieverbod), en (iv) de Inspecteur in strijd met het zorgvuldigheidsbeginsel heeft gehandeld.

2.5

Gelet op de inkomens- en vermogenspositie van de erflater in 2017, is de box 3-heffing naar het oordeel van de Rechtbank niet van een dergelijke omvang dat die heffing als een individuele buitengewone last kwalificeert. Belanghebbenden hebben naar het oordeel van de Rechtbank ook niet aannemelijk gemaakt dat het interen op het vermogen het gevolg is van de box 3-heffing. Belanghebbenden hebben volgens de Rechtbank aldus niet aannemelijk gemaakt dat erflater door de box 3-heffing zwaarder werd getroffen dan andere belastingplichtigen in een vergelijkbare financiële situatie met vergelijkbaar samengestelde vermogens van eenzelfde omvang.

2.6

De Rechtbank is verder van oordeel dat zij zich niet kan uitlaten over het standpunt van belanghebbenden dat de box 3-heffing in strijd is met art. 1 Grondwet, omdat sprake is van een verschil in behandeling bij overlijden en bij emigratie. Wel kan de Rechtbank dit onderscheid toetsen aan de discriminatieverboden die zijn opgenomen in art. 26 IVBPR en art. 14 EVRM. Naar het oordeel van de Rechtbank is van een schending van deze artikelen geen sprake, nu er geen sprake is van een ongelijke behandeling van gelijke gevallen. Ook van schending van het zorgvuldigheidsbeginsel is naar het oordeel van de Rechtbank niet gebleken. Het beroep van belanghebbenden is dan ook ongegrond.

Herziening

2.7

Belanghebbenden hebben op grond van art. 8:119 Awb de Rechtbank op 10 februari 2021 verzocht om herziening van de uitspraak van 26 augustus 2020.In het verzoek tot herziening hebben belanghebbenden betoogd dat de Rechtbank bij de uitspraak van 26 augustus 2020 onvoldoende rekening heeft gehouden met hun rechtsbescherming en belangen. Daarnaast heeft de Rechtbank volgens belanghebbenden ten onrechte geen kanttekening geplaatst bij de onzorgvuldige handelswijze van de Inspecteur.

2.8

De Rechtbank heeft dit verzoek bij uitspraak van 15 juni 2021 – met toepassing van art. 8:54 Awb – als kennelijk ongegrond afgewezen. Deze uitspraak is gedaan door dezelfde rechter (enkelvoudige kamer) als de rechter die de oorspronkelijke uitspraak heeft gedaan.

Verzet

2.9

Belanghebbenden hebben verzet ingesteld tegen de uitspraak van de Rechtbank op het verzoek tot herziening. In de verzetzaak is volgens de Rechtbank op grond van art. 8:55, lid 1, Awb uitsluitend aan de orde of de Rechtbank terecht het verzoek om herziening van de oorspronkelijke uitspraak niet op een zitting heeft behandeld. Pas als dit verzet gegrond is, kan het beroep van belanghebbenden inhoudelijk worden behandeld, aldus de Rechtbank.

2.10

In verzet hebben belanghebbenden betoogd dat (i) hun spreekrecht is geschonden omdat op het verzoek tot herziening zonder behandeling ter zitting uitspraak is gedaan, (ii) een rechter niet een verzoek tot herziening van een eigen uitspraak zou mogen beoordelen, en (iii) de afwijzing van het verzoek tot herziening op onjuiste gronden is gebaseerd.

2.11

Uit wat belanghebbenden hebben aangevoerd, volgt naar het oordeel van de Rechtbank niet dat de Rechtbank in de buitenzittingsuitspraak met betrekking tot het verzoek om herziening ten onrechte heeft geoordeeld dat zij het beroep zonder zitting kon afdoen. Het gaat volgens de Rechtbank namelijk om omstandigheden die reeds vóór de uitspraak bij belanghebbenden bekend waren.

2.12

Daarnaast verzet de wet zich volgens de Rechtbank niet tegen een behandeling door dezelfde rechter. Er is naar het oordeel van de Rechtbank dan ook geen sprake van feiten en omstandigheden als bedoeld in art. 8:119 Awb, zodat het verzet ongegrond moet worden verklaard.

3. Het geding in cassatie

3.1

Belanghebbenden voeren in cassatie verschillende klachten aan. Allereerst klagen belanghebbenden – kort gezegd – dat de omstandigheden dat (i) de rechter die de oorspronkelijke uitspraak heeft gedaan ook uitspraak heeft gedaan in de herzieningszaak, en (ii) de Rechtbank uitspraak heeft gedaan op het verzoek om herziening zonder zitting, in strijd zijn met het recht op een eerlijke en openbare behandeling van de zaak door een onafhankelijke en onpartijdige rechterlijke instantie. Daarnaast klagen belanghebbenden dat de Rechtbank bij de behandeling van het verzoek om herziening en verzet onvoldoende rekening heeft gehouden met de stelling van belanghebbenden dat hun belangen aantoonbaar zijn geschaad door de Belastingdienst en de Rechtbank.

3.2

Hierna zet ik eerst het relevante juridische kader uiteen (onderdeel 4), waarna ik de klachten van belanghebbenden behandel (onderdeel 5).

4. Behandeling van het verzoek tot herziening

Het verzoek tot herziening in belastingzaken

4.1

Art. 8:119, lid 1, Awb bepaalt dat de bestuursrechter op verzoek van een partij een onherroepelijk geworden uitspraak kan herzien op grond van feiten of omstandigheden die: (i) hebben plaatsgevonden vóór de uitspraak, (ii) bij de indiener van het verzoekschrift vóór de uitspraak niet bekend waren en redelijkerwijs niet bekend konden zijn, en (iii) waren zij bij de bestuursrechter eerder bekend geweest, tot een andere uitspraak zouden hebben kunnen leiden.

4.2

Feiten en omstandigheden die zich eerst na de uitspraak voordoen, kunnen derhalve geen rol spelen bij herziening.De mogelijkheid van herziening is ook uitdrukkelijk niet bedoeld om het door de uitspraak afgesloten debat tussen partijen te heropenen nadat is gebleken dat de eerder aangevoerde feiten en omstandigheden niet tot het gewenste resultaat hebben geleid.Tijdens de parlementaire behandeling van de Wet herziening van het fiscale procesrechtis medegedeeld dat de mogelijkheden voor een succesvol gebruik van het middel van herziening aldus beperkt zijn.

4.3

Herziening kan alleen plaatsvinden op verzoek van een partij die als zodanig was betrokken bij de procedure die heeft geleid tot de uitspraak waarvan herziening wordt verzocht. Een ambtshalve herziening is derhalve niet mogelijk. In belastingzaken brengt dit mee dat zowel de inspecteurals de belanghebbende het verzoek tot herziening kan doen. Zij kunnen dit verzoek echter pas doen nadat de uitspraak onherroepelijk is geworden.

4.4

Art. 8:119 Awb stelt verder geen termijn voor de indiening van het verzoek. Het verzoek mag echter niet onredelijk laat worden ingesteld.Een verzoek om herziening wordt als regel aangemerkt als onredelijk laat indien het verzoek is ingediend meer dan een jaar nadat de partij die het verzoek heeft ingediend, bekend is geworden met de daarin gestelde nieuwe feiten en omstandigheden, dan wel na de datum van openbaarmaking van de uitspraak waarvan herziening wordt verzocht.

4.5

Het verzoek om herziening moet schriftelijk worden gedaan bij het rechtscollege dat de oorspronkelijke uitspraak heeft gedaan.Noch art. 8:119 Awb noch een andere bepaling schrijft voor welke rechters van het betreffende rechtscollege het verzoek tot herziening behandelen.

4.6

Van Suilen betoogt dat – ondanks dat dit niet wordt voorgeschreven door een wettelijke regeling – het voor de hand ligt om de behandeling van het herzieningsverzoek plaats te laten vinden door een andere rechter dan de rechter die de oorspronkelijke uitspraak heeft gedaan:

Ofschoon de wettelijke regeling het niet voorschrijft, ligt het in de rede dat de behandeling van het herzieningsverzoek geschiedt door een rechter die niet bij de oorspronkelijke uitspraak betrokken is geweest. Is de oorspronkelijke uitspraak gedaan door een meervoudige kamer, dan ligt het voor de hand dat het herzieningsverzoek ook wordt behandeld door een meervoudige kamer.

4.7

De Vakstudie komt tot dezelfde conclusie:

Art. 8:119 Awb geeft geen voorschriften over een behandeling van een verzoek tot herziening door een meervoudige kamer, maar het ligt voor de hand dat het rechterlijk college een verzoek om herziening door een meervoudige kamer zal laten behandelen.

4.8

De ABRvS heeft eerder geoordeeld dat het in het algemeen niet bezwaarlijk is dat een rechter die uitspraak deed in een zaak waarop het herzieningsverzoek betrekking heeft, ook zitting heeft in de (meervoudige) kamer die het herzieningsverzoek behandelt.De CRvB kwam later tot hetzelfde oordeel.

4.9

Over het antwoord op de vraag of het bezwaarlijk is dat de rechter die de oorspronkelijke uitspraak in enkelvoudige kamer heeft gewezen, ook het herzieningsverzoek in behandeling neemt, wordt in de literatuur echter verschillend gedacht:

Zo wordt wel betoogd dat behandeling van het herzieningsverzoek door dezelfde kamer wenselijk is, omdat deze kamer “als geen ander het materiële beoordelingskader kent” en het bepaalde in art. 8:119 Awb “dwingt (…) tot kennisname van de achtergronden die tot de oorspronkelijke uitspraak hebben geleid”.In het verlengde van deze opvatting zou – principiëler – kunnen worden verdedigd dat herziening niet zozeer moet worden beschouwd als een mogelijkheid om hetzelfde geschil opnieuw aan de rechter voor te leggen, maar als een mogelijkheid om de rechter – in een ‘voortgezette’ procedure – te doen beoordelen of de gedane uitspraak stand kan houden. Het zou dan in de rede liggen dat dezelfde kamer beslist op het verzoek tot herziening. In deze visie bestaan er geen bezwaren tegen dat dezelfde ‘zetel’ op een verzoek tot herziening van een uitspraak beslist.

(…)

Tegen deze redenering kan worden aangevoerd dat zij “de menselijke onvolkomenheden en zwakheden” niet scherp in het oog lijkt te houden: “Eén daarvan is, dat de mens niet zo gemakkelijk terugkomt op eenmaal genomen beslissingen en ingenomen standpunten.”Ook een rechter zal het moeite kosten om zijn ‘eigen’ zaak met andere ogen te zien. Juristen leiden aan, wat wel wordt genoemd, ‘cognitieve geslotenheid’: zij hebben de neiging te volharden in eigen geloof en hebben een groot vertrouwen in eenmaal vastgestelde feiten, zo betoogt althans een emeritus hoogleraar wetenschapsfilosofie.Mede daarom zijn we van mening dat het de voorkeur verdient dat een verzoek tot herziening door een andere formatie wordt behandeld.Daar komt (nog) bij dat in boetezaken kan worden betwijfeld of wel sprake is van een ‘impartial tribunal’ in de zin van art. 6 lid 1 EVRM als dezelfde rechters die over een boete hebben beslist ook de heroverweging daarvan in het kader van een verzoek tot herziening voor hun rekening nemen.

4.10

Opvallend is dat de ABRvS – ondanks zijn eerdere oordeel dat het in het algemeen niet bezwaarlijk is dat een rechter die uitspraak deed waarop een herzieningsverzoek betrekking heeft ook beslist op het verzoek tot herziening – voor zichzelf heeft vastgelegd dat de leden van de enkelvoudige kamer of meervoudige kamer die een verzoek tot herziening van een uitspraak van de ABRvS behandelen, niet degenen zijn die de uitspraak hebben gedaan waarvan herziening wordt verzocht.Hiervan kan worden afgeweken in bijzondere gevallen.

Eisen van goede procesorde

4.11

Belastingzaken worden begrensd door de eisen die worden gesteld aan een behoorlijke procesvoering, ook wel de eisen van een goede procesorde.

4.12

In het tweede Unitrading arrest kwam de vraag aan de orde of de behandeling van een zaak na verwijzing kon plaatsvinden door dezelfde kamer van het Hof als in hoger beroep.Na verwijzing door de Hoge Raad had de douanekamer van Hof Amsterdam in gedeeltelijk dezelfde samenstelling als bij het hoger beroep over de betreffende zaak geoordeeld.De Hoge Raad achtte deze gang van zaken niet in overeenstemming met een behoorlijke rechtspleging. Om die reden gaf de Hoge Raad het Hof de instructie om de zaak na de tweede verwijzing te behandelen en te beslissen in een volledig andere samenstelling, dat wil zeggen zonder raadsheren die bij de eerste of de bestreden uitspraak betrokken zijn geweest.

4.13

Uit deze overweging van de Hoge Raad kan naar mijn mening worden afgeleid dat de eisen van een goede procesorde meebrengen dat een kamer die eerder over een zaak heeft geoordeeld niet in de (gedeeltelijke) dezelfde samenstelling opnieuw over die zaak mag oordelen. Dit lijkt mij – gelet op het risico dat de betreffende rechter(s) niet meer geheel onbevangen tegenover de zaak zal staan (zie ook onderdelen 4.9 en 4.24) – ook logisch.

Het recht op een onafhankelijke en partijdige rechter (art. 6 EVRM)

4.14

Bij de behandeling van een verzoek tot herziening bestaat de mogelijkheid tot het indienen van een wrakingsverzoek op grond van art. 8:15 Awb.In de literatuur wordt op basis van jurisprudentie van het EHRM wel betoogd dat het recht tot wraking voortvloeit uit art. 6 EVRM, ongeacht of sprake is van een ‘criminal charge’ in de vorm van een boete.Dit recht kan namelijk worden beschouwd als een afgeleide van het recht op een onafhankelijke en onpartijdige rechter, dat expliciet staat vermeld in art. 6, lid 1, EVRM.De beginselen van onafhankelijkheid en onpartijdigheid maken ook weer onderdeel uit van het ‘fair trial’-beginsel.

4.15

Hiermee rijst de vraag of het recht op een onafhankelijke en onpartijdige rechter uit art. 6 EVRM ook kan worden toegepast als algemeen rechtsbeginsel in niet-boetezaken. In principe geldt art. 6 EVRM niet in deze zaken.De bestuursrechter heeft echter eerder beslist in het kader van een de vergoeding van immateriële schade in verband met de overschrijding van de redelijke termijn door de rechter, dat hier een algemeen beginsel van toepassing is, dat ook geldt buiten verdragssituaties.De Belastingkamer heeft deze lijn gevolgd.De rechtszekerheid als algemeen aanvaard rechtsbeginsel dat aan art. 6 EVRM mede ten grondslag ligt, geldt volgens de Belastingkamer evenzeer binnen de nationale rechtsorde (los van die verdragsbepaling).

4.16

Naar mijn mening kan deze redenering ook worden gevolgd met betrekking tot het basisprincipe van een onafhankelijke en onpartijdige rechter. Het principe van onafhankelijkheid en onpartijdigheid is namelijk onlosmakelijk verbonden met de rechtspraak. Ook in de literatuur wordt het standpunt ingenomen dat internationaal aanvaarde beginselen, zoals het beginsel van onafhankelijkheid en onpartijdigheid, die in (de jurisprudentie over) het EVRM tot uiting komen, door de belastingrechter kunnen worden gebruikt bij de interpretatie van wettelijke voorschriften en de vorming van ongeschreven procesrecht.

4.17

Het EHRM heeft het onpartijdigheidsbeginsel de afgelopen jaren verder ingevuld. Daarbij worden subjectieve en objectieve eisen gesteld bij de beoordeling van de onpartijdigheid. Bij de subjectieve eisen gaat het om de vraag of het gedrag van een rechter tot persoonlijke vooringenomenheid leidt of heeft geleid. De bewijslast hiervoor ligt bij de rechtzoekende.Bij de objectieve eisen gaat het om de vraag of er objectieve omstandigheden zijn die – afgezien van de persoonlijke overtuiging van de betrokken rechter – het vermoeden kunnen wekken dat sprake is van partijdigheid.

4.18

Uit vaste jurisprudentie volgt dat reden bestaat voor wraking op grond van art. 8:15 Awb indien sprake is van feiten en omstandigheden waardoor de rechterlijke onpartijdigheid schade zou kunnen leiden.Daarbij geldt als maatstaf dat een rechter uit hoofde van zijn aanstelling wordt vermoed onpartijdig te zijn, tenzij zich uitzonderlijke omstandigheden voordoen die een zwaarwegende aanwijzing opleveren voor het oordeel dat een rechter richting een partij vooringenomenheid heeft, althans dat de bij een belanghebbende bestaande vrees daarvoor objectief gerechtvaardigd is.Het is aan degene die het wrakingsverzoek heeft ingediend om aannemelijk te maken dat zich dergelijke bijzondere omstandigheden voordoen.

4.19

De enkele omstandigheid dat een rechter al eerder bemoeienis heeft gehad met een zaak, is blijkens de jurisprudentie onvoldoende om partijdigheid aan te nemen. Dit kan echter anders zijn in het geval van bijkomende omstandigheden.

4.20

In de Leidraad Onpartijdigheid en Nevenfuncties in de Rechtspraak van de Nederlandse Vereniging voor Rechtspraak is in dit verband de volgende aanbeveling opgenomen:

De rechter dient zich ervan bewust te zijn dat zijn onpartijdigheid ter discussie kan komen te staan

vanwege zijn eerdere bemoeienis als rechter met een bepaalde zaak.

Voorts kan de onpartijdigheid van de rechter worden beïnvloed indien hij herhaaldelijk zaken van

eenzelfde procespartij behandelt.

4.21

In de toelichting bij deze aanbeveling is – onder verwijzing naar ABRvS 17 februari 1998 (zie onderdeel 4.8) – medegedeeld dat onder meer dient te worden gekeken naar het karakter en toepassingsbereik van de verschillende procedures. Ook wordt erop gewezen dat de ABRvS het niet bezwaarlijk acht dat een rechter meebeslist op een herzieningsverzoek gericht tegen de eerder mede door de betreffende rechter zelf gewezen uitspraak.

4.22

In de literatuur wordt ook wel betoogd dat de onafhankelijkheid een noodzakelijke voorwaarde is om te kunnen komen tot een onpartijdig oordeel.

Vergelijking met het strafrecht

4.23

Ook het strafrecht kent de mogelijkheid van herziening. Zowel de procureur-generaal als de gewezen verdachte te wiens aanzien een vonnis of arrest onherroepelijk is geworden, kunnen de Hoge Raad verzoeken om herziening.Op grond van art. 464a Sv, lid 1, dient de zetel van de Hoge Raad bij de behandeling van een verzoek tot herziening te bestaan uit raadsheren die niet eerder op het beroep in cassatie in die zaak hebben beslist. De achterliggende gedachte hiervan is dat de rechters die eerder bij de zaak betrokken zijn geweest, mogelijk niet onbevooroordeeld zouden zijn.Met deze bepaling wordt ook aangesloten bij het vereiste van een onpartijdige rechtspraak in de zin van art. 6 EVRM.

4.24

In de literatuur is een vergelijking gemaakt tussen de wijze waarop herzieningsverzoeken worden behandeld in strafzaken en in belastingzaken:

De mogelijkheid tot herziening van strafzaken bestaat al sinds 1838; de Hoge Raad was van meet af aan herzieningsrechter. Herziening van belastingzaken kan pas sinds 1 september 1999, toen Hoofdstuk 8 Awb voor het fiscale proces ging gelden. Aangesloten werd bij het algemene bestuursprocesrecht en daarin herziet, zoals ik al zei, de rechter zijn eigen uitspraken. Kennelijk is dat de nogal aan de weg timmerende beoefenaren van de rechtspsychologie (nog) niet opgevallen, want anders had men ook hier wel geschamperd dat de slager zijn eigen vlees keurt.

(…)

Wijkt de aanwijzing van het bevoegde rechterlijke college in het bestuursrecht al fundamenteel af van die in het strafrecht, het verschil wordt nog groter als we de regels over de samenstelling van de zetel onder ogen zien. In strafzaken bestaat sinds 1 oktober 2012 art. 464a Sv., waarvan het eerste lid gebiedt dat de zetel van de Hoge Raad is samengesteld uit raadsheren die niet op het beroep in cassatie hebben beslist. (…) Ook al staat het nergens in de parlementaire stukken, de achtergrond van dit bij amendement ingevoegde voorschrift moet waarschijnlijk worden gezocht in het hiervoor al genoemde keurslagersmotief. (…)

Aan de andere kant van het spectrum zit echter het bestuursprocesrecht, want daar is toegestaan – sommigen vinden het zelfs wenselijk – dat zoveel mogelijk dezelfde zetel de herziening beoordeelt, omdat het zou gaan om een ‘voortgezette’ procedure. Ik kijk daar toch wat anders tegenaan, maar ga niet zover als Pieterse en Schreinemachers die zich afvragen of hier wel sprake is van een ‘impartial tribunal’ in de zin van art. 6 EVRM, reeds omdat die bepaling niet ziet op herzieningen, maar natuurlijk bij een gegrond verzoek weer wel op de (boete)procedure daarna. Toch maar een andere zetel, zou ik denken.

Vergelijking met verzet

4.25

Indien een zaak vereenvoudigd is afgedaan op grond van art. 8:54 Awb, kunnen de betreffende belanghebbende en de inspecteur verzet doen bij de bestuursrechter op grond van art. 8:55 Awb. Het verzet ziet op de vraag of de rechter terecht de zaak vereenvoudigd heeft afgedaan. Op het verzet wordt beslist door een enkelvoudige of meervoudige kamer van de rechtbank.Behandeling van het verzet door een meervoudige kamer is verplicht indien de uitspraak waartegen verzet is gedaan, ook is gewezen door een meervoudige kamer.

4.26

Op grond van art. 8:55, lid 6, Awb mag de rechter die zitting heeft gehad in de kamer die de uitspraak heeft gedaan waartegen verzet is gedaan, geen onderdeel uitmaken van de kamer die uitspraak op het verzet doet. Deze bepaling heeft tot doel de rechterlijke onpartijdigheid bij de behandeling van het verzet te waarborgen.Een vergelijkbare bepaling is opgenomen in art. 11, lid 2, Regeling toedeling zaken Afdeling bestuursrechtspraak van de Raad van State 2020. Een verzetuitspraak mag dus niet worden gedaan door hetzelfde lid van de enkelvoudige kamer als het lid van de enkelvoudige kamer dat de uitspraak heeft gewezen waartegen verzet is gedaan.

4.27

Dit is een opvallend verschil met de behandeling van het verzoek tot herziening van een onherroepelijk geworden uitspraak, nu daarvoor evengoed voldaan zou moeten zijn aan de eis van onafhankelijkheid en onpartijdigheid (zie onderdeel 4.11 e.v.).

4.28

In art. 8:55, lid 10, Awb is vervolgens bepaald dat ingeval de bestuursrechter het verzet gegrond verklaart, hij tevens uitspraak kan doen op het beroep mits (i) nader onderzoek redelijkerwijs niet kan bijdragen aan de beoordeling van de zaak, en (ii) de partijen in de gelegenheid zijn gesteld op een zitting te worden gehoord en daarbij zijn gewezen op de bevoegdheid om tevens uitspraak te doen op het beroep. In de literatuur wordt wel betoogd dat dit in strijd is met art. 6 EVRM:

Dit lijkt een ernstige misser, regelrecht in strijd met het onpartijdigheidsgebod van artikel 6 EVRM en het verbod van vooringenomenheid. Te bedenken valt immers, dat het partijdigheidsverbod absoluut is en ook de belangen van de wederpartij en zelfs van de gehele gemeenschap dient. Deze rechters staan niet meer geheel en al onbevangen tegenover de zaak: zij [toevoeging A-G: zijn] immers zelf gecorrigeerd dan wel hebben zij een collega gecorrigeerd en daarbij hun eigen opvatting al bepaald. Ongevoelig hiervoor is nu eenmaal zelfs geen rechter.

Onder het oude procesrecht heeft de Centrale Raad van Beroep wel eens geoordeeld dat aan de onpartijdigheid van de betreffende rechter niet hoefde te worden getwijfeld, “want bij een verzetprocedure is de rechter binnen één beroepsinstantie in het kader van doorgaande rechtsvinding zowel in de fase vóór als in die na het verzet, dat, volgens artikel 101b van de Aw.’29 (oud), indien tijdig, de voorafgaande beschikking zonder meer doet vervallen, betrokken bij een beslissing met een zelfde strekking, gegeven omtrent dezelfde rechtsvraag aan de hand van dezelfde maatstaven”.

Zou men de Raad hier nog wel kunnen volgen voor zover het een verzet betreft tegen kennelijke nietontvankelijkheid of kennelijke onbevoegdheid, omdat het beroep dan slechts op formele criteria is beoordeeld, dit ligt zeker anders wanneer de betreffende rechter de zaak ook materieel heeft beoordeeld en het verzet (on)gegrond heeft verklaard. Wanneer hij de zaak dan opnieuw krijgt voorgelegd, lijkt het een hele opgave om zonder vooringenomenheid de zaak opnieuw ten

gronde te beoordelen. En een onmogelijke, om dit zelfs zonder schijn van vooringenomenheid te doen. Zelfs rechters zijn niet heilig.

Overigens heeft in navolging van de ECRM ook het EHRM al lang uitgesproken, dat het in strijd is met art. 6 EVRM, indien na een gegrond verzet de rechter die de 8:54uitspraak deed, de zaak verder behandelt. Nederland kreeg haar zoveelste draai om de oren in de uitspraak van het EHRM van 26 augustus 1997 (‘De Haan’).

De twijfel van verzoekster over de onpartijdigheid was objectief gerechtvaardigd. Art. 6 EVRM biedt niet alleen bescherming betreffende subjectieve onpartijdigheid, maar ziet er ook op toe of er voldoende garanties zijn teneinde iedere gerechtvaardigde twijfel in dit opzicht uit te sluiten. Het is derhalve onvergeeflijk, dat ook hier de wetgever weer in gebreke is gebleven het EVRM het respect te betonen dat aan dit fundamentele verdrag nu eenmaal toekomt, en zelfs daartoe niet is overgegaan bij de toevoeging van lid 10 in 2013.

5. Beoordeling van de klachten

5.1

Belanghebbenden klagen dat zij geen eerlijke en openbare behandeling van hun zaak hebben gehad door een onafhankelijke en onpartijdige rechter. Volgens belanghebbenden had het lid van de enkelvoudige kamer dat in eerste instantie uitspraak heeft gedaan over het geschil, niet ook het verzoek tot herziening van die uitspraak mogen behandelen. Belanghebbenden zijn namelijk van mening dat de betreffende rechter als gevolg daarvan niet (meer) onpartijdig is, en dat het gaat om een situatie waarin “de slager zijn eigen vlees keurt”.

5.2

Het verzoek tot herziening moet worden gedaan bij het rechtscollege dat de uitspraak deed waarvan herziening wordt verzocht. In de onderhavige zaak is dit de Rechtbank Den Haag. Art. 8:119 Awb schrijft vervolgens niet voor welke kamer het verzoek tot herziening dient te behandelen (onderdeel 4.5). Dit brengt mee dat op grond van de wet ruimte lijkt te bestaan voor behandeling van het verzoek tot herziening door een of meer leden van dezelfde enkelvoudige dan wel meervoudige kamer als die de oorspronkelijke uitspraak hebben gedaan.

5.3

De ABRvS en CRvB hebben eerder ook geoordeeld het niet bezwaarlijk is dat een rechter meebeslist op een herzieningsverzoek gericht tegen de eerder mede door de betreffende rechter zelf gewezen uitspraak. In die zaken ging het om een lid van de meervoudige kamer dat uitspraak had gedaan in het oorspronkelijke geschil en vervolgens ook onderdeel uitmaakte van de meervoudige kamer die het verzoek tot herziening behandelde.

5.4

Aan de andere kant rijst de vraag of hiermee wel wordt voldaan aan de eisen van een goede procesorde (onderdeel 4.11 en verder). Zo oordeelde de Hoge Raad in het tweede Unitrading arrest (onderdeel 4.12) dat de behandeling van de zaak na verwijzing door de douanekamer van Hof Amsterdam in gedeeltelijk dezelfde samenstelling als bij het hoger beroep over de betreffende zaak, niet in overeenstemming was met een behoorlijke rechtspleging. Dat slechts één van de drie raadsheren uit de meervoudige kamer eerder had geoordeeld over de zaak, was daarvoor al voldoende. De Hoge Raad greep in en gaf het Hof de expliciete instructie om na de tweede verwijzing de zaak te laten behandelen door een zetel die volledig anders is samengesteld dan de zetel die bij de eerste twee uitspraken betrokken was geweest.

5.5

In de onderhavige zaak gaat echter het niet om een meervoudige maar om een enkelvoudige kamer. Het lid van de enkelvoudige kamer dat over het geschil in eerste instantie heeft beslist, heeft ook in diezelfde samenstelling beslist over het verzoek tot herziening van die uitspraak. Dit is aldus een belangrijk verschil met de situatie die zich voordeed in het Unitrading arrest en in de zaken waarover de ABRvS en de CRvB hebben geoordeeld, nu in deze situatie geen andere rechters waren die onderdeel uitmaakten van de kamer die het verzoek tot herziening behandelde en aldus meebeslisten.

5.6

Dit vormt naar mijn mening een inbreuk op (de eisen van) een goede procesorde. De omstandigheid dat een rechter die uitspraak heeft gedaan in een zaak en vervolgens het verzoek tot herziening van die uitspraak in een enkelvoudige kamer behandelt, brengt immers het risico van tunnelvisie mee. Het kan lastig zijn voor deze rechter om de zaak onbevangen te beoordelen en afstand te nemen van het eerdere oordeel in die zaak. Dit is naar mijn mening een onwenselijke situatie.

5.7

Ook in de literatuur is betoogd dat het – gelet op het recht op een onafhankelijke en onpartijdige behandeling van de zaak – in de rede ligt om het verzoek tot herziening door een andere rechter te laten behandelen. In het strafrecht en bij verzetzaken is dit al het geval (zie onderdelen 4.6, 4.7, 4.9 en 4.24).

5.8

Een en ander brengt mee dat deze klachten van belanghebbenden gegrond zijn. Verwijzing dient te volgen voor een nieuwe behandeling van het verzoek tot herziening. Hierop zou naar mijn mening een uitzondering kunnen worden gemaakt ingeval geen enkele twijfel kan bestaan dat de klachten in cassatie wel dan wel niet beantwoorden aan de eisen van de wet, want in een dergelijk geval is het oordeel van de rechter niet arbitrair. In deze zaak is naar mij voorkomt het oordeel van de Rechtbank op het verzet zowel feitelijk als juridisch niet per se evident. Om die reden is verwijzing nodig.

5.9

Voor zover belanghebbenden klagen dat zij geen mogelijkheid hebben gehad om de enkelvoudige kamer te wraken, nu op het verzoek tot herziening is beslist zonder dat een zitting heeft plaatsgevonden, geldt dat deze klacht niet kan slagen. Een verzoek tot wraking geschiedt op grond van art. 8:16 Awb immers schriftelijk. Na de aanvang van het onderzoek ter zitting kan het ook mondeling geschieden, maar de hoofdregel is dat het verzoek schriftelijk wordt ingediend. Belanghebbenden hadden aldus de mogelijkheid om een wrakingsverzoek in te dienen.

5.10

Nu verwijzing dient te volgen voor de herbeoordeling van het verzoek tot herziening in volle omvang, is behandeling van de overige klachten van belanghebbenden niet nodig.

6. Conclusie

De conclusie strekt ertoe dat het beroep in cassatie van belanghebbenden gegrond dient te worden verklaard en dat het geschil wordt verwezen.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal