HR, 27-09-2024, nr. 23/02134

Uitspraak 27‑09‑2024

Inhoudsindicatie

Inkomstenbelasting; art. 3.12 Wet IB 2001; landbouwvrijstelling; totaalwinst; erfpachtfinanciering; kan verwerking erfpachttransactie voor berekening jaarwinst volgens methode van HR 10 april 1996, ECLI:NL:HR:1996:AA1866 (Fagoed) ook voor berekening totaalwinst worden gevolgd?

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 23/02134

Datum 27 september 2024

ARREST

in de zaak van

[X] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 18 april 2023, nr. BK-ARN 22/00650, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Nederland (nr. LEE 21/500) betreffende een verzoek om ambtshalve vermindering van de aan belanghebbende voor het jaar 2015 opgelegde aanslag in de inkomstenbelasting/premie volksverzekeringen en de daarbij gegeven beschikking inzake belastingrente.

1. Geding in cassatie

Belanghebbende, vertegenwoordigd door A. Verduijn, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

2. Uitgangspunten in cassatie

2.1

Belanghebbende is in gemeenschap van goederen gehuwd.

2.2

Belanghebbende dreef een akkerbouwonderneming in de vorm van een eenmanszaak. Op 3 december 1999 heeft belanghebbende in het kader van zijn onderneming twee kavels cultuurgrond ter grootte van 44.04.40 ha geleverd gekregen. Belanghebbende heeft de cultuurgrond aangekocht als voormalige pachter.

2.3

Eveneens op 3 december 1999 heeft belanghebbende van die cultuurgrond bij notariële akte 42.04.40 ha (hierna: de grond) tegen een koopsom van fl. 1.765.848 (€ 801.307) overgedragen aan een verzekeringsmaatschappij, onder gelijktijdige vestiging van een tijdelijk erfpachtrecht ten gunste van hemzelf voor de duur van veertig jaar.

2.4

In de erfpachtovereenkomst – die onderdeel vormt van de hiervoor in 2.3 bedoelde akte – is opgenomen dat de erfpachtcanon jaarlijks wordt geïndexeerd overeenkomstig de door het Centraal Bureau voor de Statistiek gepubliceerde consumentenprijsindex werknemers laag (hierna: de cpi).

2.5

De erfpachtovereenkomst geeft belanghebbende als erfpachter het recht de blote eigendom van de grond terug te kopen na ommekomst van de erfpachttermijn of tussentijds gedurende het tijdvak 3 december 2014 tot en met 3 december 2015. Terugkoop na ommekomst van de erfpachttermijn geschiedt tegen, kort gezegd, de op basis van de cpi geïndexeerde, door de verzekeringsmaatschappij in 1999 betaalde koopsom (hierna: de geïndexeerde koopsom) of, als dat bedrag de vrije waarde van de grond overtreft, tegen deze vrije waarde. Tussentijdse terugkoop geschiedt tegen de geïndexeerde koopsom, verhoogd met 20 procent.

2.6

Belanghebbende heeft in 1999 de vervreemding van de blote eigendom van de grond aan de verzekeringsmaatschappij in de fiscale jaarrekening van zijn onderneming verwerkt op de wijze die is omschreven in het arrest van de Hoge Raad van 10 april 1996, ECLI:NL:HR:1996:AA1866 (hierna: het Fagoed-arrest, respectievelijk de Fagoed-methode). Voor belanghebbende hield dat in dat hij (i) de volledige eigendom van de grond, tegen de oorspronkelijke boekwaarde, op de actiefzijde van de balans heeft opgenomen, (ii) de van de verzekeringsmaatschappij ontvangen koopsom als geldlening die jaarlijks op basis van de cpi wordt geïndexeerd (hierna: de geïndexeerde geldlening), heeft opgenomen op de passiefzijde van de balans, en (iii) jaarlijks bedragen ter grootte van de indexatie ten laste van de winst heeft gebracht. De geïndexeerde geldlening beliep € 801.307 bij het aangaan van de financiering.

2.7

Met ingang van 1 mei 2010 is belanghebbende zijn akkerbouwonderneming gaan drijven in de vorm van een vennootschap onder firma met zijn echtgenote (hierna: de VOF). Belanghebbende en zijn echtgenote waren ieder voor 50 procent gerechtigd tot de winst van de VOF.

2.8

Op 16 januari 2015 heeft belanghebbende namens de VOF gebruikgemaakt van het tussentijdse terugkooprecht. De koopsom van de blote eigendom van de grond bedroeg € 1.313.095. Dit bedrag bestaat uit de geïndexeerde geldlening naar de stand van dat moment van € 1.043.237 verhoogd met € 51.009 wegens onvoldoende indexatie van de geldlening in voorgaande jaren, vermeerderd met de contractuele verhoging van 20 procent wegens tussentijdse terugkoop.

2.9

Op het moment van de terugkoop stond de geïndexeerde geldlening op de balans voor een bedrag van € 1.043.237. Een bedrag van € 241.930 (€ 1.043.237 - € 801.307) is, uit hoofde van indexatie, door de VOF ten laste van het fiscale resultaat gebracht in de periode tussen de verkoop en de terugkoop van de blote eigendom van de grond.

2.10

Eveneens op 16 januari 2015 heeft de VOF de volledige eigendom van de grond verkocht aan een derde voor € 3.334.870,56. De grond werd tot aan de overdracht op die datum door belanghebbende geëxploiteerd in het kader van zijn akkerbouwbedrijf. De activiteiten van de VOF zijn per 30 april 2015 gestaakt.

2.11

In de jaarrekening 2014/2015 van de VOF is ter zake van de hiervoor in 2.10 vermelde transactie een boekwinst op de grond opgenomen van € 770.152.De Inspecteur heeft bij het opleggen van de aanslag in de inkomstenbelasting/premie volksverzekeringen voor het jaar 2015 de landbouwvrijstelling – voor zover hier van belang – tot een bedrag van € 512.594 niet toegepast op de door belanghebbende berekende boekwinst. Het bedrag van € 512.594 bestaat uit de hiervoor in 2.9 bedoelde indexatie (€ 241.930) en de hiervoor in 2.8 genoemde (inhaal)indexatie (€ 51.009) (hierna tezamen aangeduid als: de indexatie), vermeerderd met het bedrag van de hiervoor in 2.8 genoemde contractuele verhoging van de koopsom met 20 procent wegens tussentijdse terugkoop (€ 218.849) en notariskosten (€ 806) (hierna tezamen aangeduid als: de verhoging).

3. De oordelen van het Hof

3.1

Voor het Hof was in geschil of de landbouwvrijstelling als bedoeld in artikel 3.12 Wet IB 2001 (hierna: de landbouwvrijstelling) van toepassing is op bedragen ter grootte van de indexatie en de verhoging, meer in het bijzonder of deze bedragen elk een waardeverandering van de verkochte grond representeren die belanghebbende aangaat.

3.2

Het Hof heeft geoordeeld dat de landbouwvrijstelling niet van toepassing is op bij de verkoop van de grond gerealiseerde boekwinst voor zover deze door middel van het recht van wederinkoop tegen een vooraf vastgestelde prijs niet tot uiting komt in het vermogen van belanghebbende maar in het vermogen van de verzekeringsmaatschappij. Volgens het Hof is bij belanghebbende juridisch sprake van een erfpachtrecht en een recht van wederinkoop en niet van een geldlening. Dat in het kader van de jaarwinstbepaling de aldus ontstane situatie zozeer overeenkomt met die waarin een geïndexeerde geldlening zou zijn aangegaan, dat belanghebbende niet in strijd handelt met goed koopmansgebruik als hij de grond zonder verandering van de boekwaarde in de fiscale balans opneemt en het door hem bij de verkoop aan de verzekeringsmaatschappij ontvangen bedrag, vermeerderd met de kosten, als een geldlening aanmerkt, doet daaraan niet af, aldus het Hof. Uit de feiten, zoals hiervoor in 2.5, 2.6 en 2.8 tot en met 2.10 weergegeven, valt naar het oordeel van het Hof geen andere conclusie te trekken dan dat de hiervoor in 2.11 bedoelde bedragen door belanghebbende aan de verzekeringsmaatschappij zijn betaald ter zake van de terugkoop van (de blote eigendom van) de grond. In zoverre komt de waardestijging van de grond dan ook niet tot uiting in het vermogen van belanghebbende maar in het vermogen van de verzekeringsmaatschappij.

3.3

Het Hof heeft verder geoordeeld dat het recht van terugkoop na ommekomst van de erfpachtperiode is te kwalificeren als een koopoptie, waarbij belanghebbende – gelet op de uitoefenprijs die gelijk is aan het in 1999 ontvangen bedrag, nadat daarop de overeengekomen indexering is toegepast, dan wel de lagere vrije waarde van de grond – afhankelijk van de waardeontwikkeling van de grond in de tijd per saldo slechts een kans op voordeel heeft. Volgens het Hof kon belanghebbende evenwel als gevolg van de verkoop op 16 januari 2015 aan een derde, daarna uit hoofde van die koopoptie geen voordeel meer realiseren, zodat hij nu juist niet in zoverre een belang bij de waardeontwikkeling van de grond heeft behouden.

4. Beoordeling van de middelen

4.1

De middelen lenen zich voor een gezamenlijke behandeling. Zij zijn gericht tegen de hiervoor in 3.2 en 3.3 weergegeven oordelen van het Hof. De middelen voeren aan dat de door belanghebbende en zijn echtgenote bij de tussentijdse terugkoop te betalen koopprijs op geen enkele wijze is gerelateerd aan de waarde van de grond op dat moment, zodat de feitelijke waardeveranderingen van de grond die voorafgaand aan de terugkoop zijn opgetreden, volledig in het vermogen van belanghebbende en zijn echtgenote tot uiting komen. Voorts betogen de middelen met een beroep op het Fagoed-arrest dat de indexatie geen vergoeding aan de verzekeringsmaatschappij behelst van de waardestijging tot het moment van terugkoop, maar moet worden aangemerkt als een financieringslast. De bij de tussentijdse terugkoop betaalde verhoging is eveneens een financieringslast, met het karakter van boeterente wegens vervroegde aflossing van de geldlening. Volgens de middelen heeft het Hof daarom ten onrechte de landbouwvrijstelling niet toegepast op de indexatie en de verhoging.

4.2

Bij de beoordeling van de middelen stelt de Hoge Raad het volgende voorop. In rechtsoverweging 3.7 van het Fagoed-arrest heeft de Hoge Raad geoordeeld dat de belastingplichtige die een landbouwbedrijf als bedoeld in (thans) artikel 3.12 Wet IB 2001 uitoefent (hierna: de ondernemer), niet in strijd handelt met goed koopmansgebruik wanneer hij na de verkoop van landbouwgrond onder voorbehoud van een recht van erfpacht en met vestiging van een terugkooprecht (hierna: de erfpachttransactie), de Fagoed-methode toepast, mits het economische belang bij die grond voor een groot deel bij de ondernemer blijft berusten. Dat is volgens het Fagoed-arrest het geval indien mag worden aangenomen dat het verkregen terugkooprecht zijn waarde zal behouden en de blote eigendom van de grond in het vermogen van die ondernemer zal terugkeren tegen betaling van het van de koper/erfpachtfinancier ontvangen bedrag nadat daarop de overeengekomen indexatie is toegepast, dan wel, indien dit is overeengekomen, van een bedrag gelijk aan de vrije waarde van de grond op het moment van de terugkoop als die lager is dan de geïndexeerde koopsom, of van een bedrag gelijk aan de oorspronkelijke koopsom als die hoger is dan die vrije waarde. Die situaties komen zozeer overeen met die waarin een geïndexeerde geldlening zou zijn aangegaan, dat de erfpachttransactie ook als zodanig, dus als erfpachtfinanciering, in de fiscale jaarwinstberekening mag worden verwerkt.

4.3.1

Het Fagoed-arrest ziet op de bepaling van de jaarwinst. Daarin is niet de vraag beantwoord wat de fiscale gevolgen zijn als de ondernemer de blote eigendom van de desbetreffende grond terugkoopt en de grond vervolgens verkoopt aan een derde. Die situatie betreft de totaalwinst.Voor de berekening van de totaalwinst, en dus voor de toepassing van de landbouwvrijstelling, is niet de verwerking van de erfpachttransactie voor de berekening van de jaarwinst bepalend, maar of, en zo ja, in hoeverre de waardeverandering van de grond tot uiting komt in het vermogen van de ondernemer. Daarbij is het in overeenstemming met de strekking van de landbouwvrijstelling om deze mede toe te passen ter zake van een waardevermeerdering die in het vermogen van de ondernemer tot uiting komt door middel van een recht tot terugkoop tegen een vooraf vastgestelde prijs die gelijk is aan de oorspronkelijke koopsom.

4.3.2

Het is evenzeer in overeenstemming met de strekking van de landbouwvrijstelling deze toe te passen op een waardevermeerdering indien de blote eigendom van de grond kan worden teruggekocht tegen betaling van een geïndexeerde koopsom zoals aan de orde was in het Fagoed-arrest. Een dergelijke indexatie overeenkomstig een prijsindexcijfer, zoals gepubliceerd door bijvoorbeeld het Centraal Bureau voor de Statistiek, dekt het door de erfpachtfinancier tijdens de looptijd van de erfpachtfinanciering gelopen inflatierisico af. Deze indexatie houdt dus geen verband met de te verwachten waardestijging van de grond en kan ook niet worden gezien als een vooraf bepaalde vergoeding van (een deel van) de verwachte waardestijging van de grond. Zo’n indexatie heeft het karakter van een financieringslast en heeft daarom geen invloed op het bedrag waarmee de waardestijging van de grond in het vermogen van de ondernemer tot uiting komt.

4.3.3

Een contractuele verhoging van de geïndexeerde koopsom bij tussentijdse terugkoop van de blote eigendom van de grond beïnvloedt evenmin het in het vermogen van de ondernemer tot uiting komende bedrag van de waardestijging van de grond, indien die verhoging aan de erfpachtfinancier is verschuldigd vanwege het voortijdig afwikkelen van de erfpachtfinanciering. Daarmee is die verhoging immers vergelijkbaar met te betalen boeterente vanwege het voortijdig aflossen van een geldlening. Een dergelijke verhoging heeft eveneens het karakter van een financieringslast. Daarom kan ook in deze situatie de Fagoed-methode worden toegepast.

4.3.4

Uit hetgeen hiervoor in 4.2 tot en met 4.3.3 is overwogen, volgt dat in gevallen waarin het de ondernemer is toegestaan de erfpachttransactie volgens de Fagoed-methode voor de jaarwinstbepaling als geïndexeerde geldleningovereenkomst in aanmerking te nemen, en hij deze ook als zodanig heeft verwerkt, die verwerking ook voor de berekening van de totaalwinst wordt gevolgd. Dat brengt mee dat de landbouwvrijstelling van toepassing is op de gehele boekwinst die de ondernemer na terugkoop van de blote eigendom van de grond behaalt, voor zover ook overigens aan de voorwaarden voor toepassing van die vrijstelling wordt voldaan.

4.4

In dit geval konden belanghebbende en zijn echtgenote ingevolge de met de verzekeringsmaatschappij gesloten overeenkomst de blote eigendom van de grond na ommekomst van de erfpachttermijn terugkopen voor ofwel de geïndexeerde koopsom ofwel de lagere vrije waarde van de grond. Daarnaast hadden zij het recht de blote eigendom van de grond tussentijds terug te kopen, zoals zij in 2015 hebben gedaan, voor de geïndexeerde koopsom, verhoogd met 20 procent.Wat betreft de verhoging geldt dat de stukken van het geding geen aanwijzing ervoor bieden dat belanghebbende, zijn echtgenote en de verzekeringsmaatschappij hebben bedoeld door middel van de verhoging een deel van de waardestijging van de grond aan de verzekeringsmaatschappij toe te laten vallen. Dat brengt mee dat in cassatie ervan moet worden uitgegaan dat belanghebbende en zijn echtgenote het bedrag van de verhoging aan de verzekeringsmaatschappij zijn verschuldigd vanwege het voortijdig afwikkelen van de erfpachtfinanciering.Gelet op hetgeen hiervoor in 4.2 is overwogen, brengt dit een en ander mee dat belanghebbende ervoor mocht kiezen de erfpachttransactie voor de jaarwinstbepaling in aanmerking te nemen volgens de Fagoed-methode.

4.5

Gelet op hetgeen hiervoor in 4.3.4 is overwogen, wordt de door belanghebbende voor de jaarwinstbepaling gehanteerde verwerking van de erfpachttransactie als geïndexeerde geldleningovereenkomst, ook voor de totaalwinstbepaling gevolgd. Het voor toepassing van de landbouwvrijstelling in aanmerking komende deel van de door belanghebbende behaalde boekwinst wordt dus niet verminderd met bedragen ter grootte van de indexatie en de verhoging. Het Hof heeft dit met zijn hiervoor in 3.2 en 3.3 weergegeven oordelen miskend. De middelen slagen.

4.6

De uitspraak van het Hof kan niet in stand blijven. De Hoge Raad kan de zaak afdoen. Hetgeen hiervoor in 4.5 is overwogen, brengt mee dat de door belanghebbende in 2015 behaalde boekwinst ook wat betreft de bedragen van de indexatie en de verhoging onder de landbouwvrijstelling valt. Voor dat geval is tussen partijen niet in geschil dat het belastbaar inkomen uit werk en woning moet worden vastgesteld op € 214.638.

5. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie en de Inspecteur in de kosten van het geding voor het Hof en van het geding voor de Rechtbank. Hierbij wordt in aanmerking genomen dat de zaak met nummer 23/02135 met deze zaak samenhangt in de zin van het Besluit proceskosten bestuursrecht.

6. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie gegrond,

- vernietigt de uitspraak van het Hof en de uitspraak van de Rechtbank,

- vermindert de aanslag tot een aanslag naar een belastbaar inkomen uit werk en woning ten bedrage van € 214.638, onder handhaving van de overige elementen van de aanslag,

- vermindert de belastingrente in overeenstemming daarmee,

- draagt de Staatssecretaris van Financiën op aan belanghebbende te vergoeden het griffierecht dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald van € 136,

- draagt de Inspecteur op aan belanghebbende te vergoeden het bij het Hof betaalde griffierecht ter zake van de behandeling van de zaak voor het Hof van € 136 en het bij de Rechtbank betaalde griffierecht ter zake van de behandeling van de zaak voor de Rechtbank van € 49,

- veroordeelt de Staatssecretaris van Financiën in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op de helft van € 5.250, oftewel € 2.625, voor beroepsmatig verleende rechtsbijstand, en

- veroordeelt de Inspecteur in de kosten van belanghebbende voor het geding voor het Hof, vastgesteld op de helft van € 1.750, oftewel € 875, voor beroepsmatig verleende rechtsbijstand en in de kosten van belanghebbende voor het geding voor de Rechtbank, vastgesteld op de helft van € 1.750, oftewel € 875, voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren M.A. Fierstra, E.F. Faase, P.A.G.M. Cools en F.G.F. Peters, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 27 september 2024.

Beroepschrift 27‑09‑2024

Edelhoogachtbaar college,

In uw bericht van 6 juni 2023 heeft u mij in de gelegenheid gesteld het betreffende beroepschrift in cassatie tegen de uitspraak van Hof Arnhem-Leeuwarden de dato 18 april 2023, nr. 22/00650, aan te vullen met de redenen voor het instellen van het beroep, de cassatiemiddelen.

Bij deze wil ik de cassatiemiddelen beschrijven.

Middel I

Schending van het recht in de zin van artikel 79, lid 1, onderdeel b, van de Wet op de rechterlijke organisatie, doordat het hof in overweging 4.7, slot, oordeelt dat tot de aan [A] betaalde bedragen wegens indexatie en ‘contractuele verhoging’ de waardestijging van de grond niet tot uiting komt in het vermogen van belanghebbende, maar in het vermogen van [A], en, in overweging 4.9, slot, dat het feit dat deze bedragen onderdeel uit maken van de terugkoopprijs, ‘er juist niet toe leidt dat belanghebbende in zoverre een belang bij de waardeontwikkeling van de gronden heeft behouden’, dit ten onrechte, daar voor de landbouwvrijstelling bepalend is in hoeverre de feitelijke waardeveranderingen van de grond in het vermogen van belanghebbende tot uiting komt en dit alleen niet het geval zou zijn voor zover in de aan [A] betaalde terugkoopprijs een belang besloten zou liggen bij de waardeverandering van de grond, hetgeen duidelijk niet het geval is.

Middele II

Verzuim van vormen in de zin van artikel 79, lid 1, onderdeel a, van de Wet op de rechterlijke organisatie, doordat het hof in overweging 4.7, slot, oordeelt dat tot de aan [A] betaalde bedragen wegens indexatie en ‘contractuele verhoging’ de waardestijging van de grond niet tot uiting komt in het vermogen van belanghebbende, maar in het vermogen van [A], en in overweging 4.9, slot, dat het feit dat deze bedragen onderdeel uit maken van de terugkoopprijs, ‘er juist niet toe leidt dat belanghebbende in zoverre een belang bij de waardeontwikkeling van de gronden heeft behouden’, welke overwegingen onbegrijpelijk zijn daar uit de door het hof vastgestelde feiten tegelijkertijd volgt dat in de door belanghebbende betaalde terugkoopprijs geen enkel belang bij de feitelijke waardeveranderingen van de grond besloten ligt, in die zin dat die prijs in het geheel niet is gerelateerd aan de werkelijke waarde van de landbouwgrond ten tijde van de uitoefening van het terugkooprecht. In zoverre kleeft aan het oordeel van het hof een motiveringsgebrek.

Toelichting op de middelen

Inleiding

De onderhavige zaak is nauw verbonden met het ‘Fagoed-arrest’ van uw Raad van 10 april 1996, nr. 30637, BNB 1996/274, ECLI:NL:HR:1996:BI5514. Aan de orde is dezelfde vorm van ‘erfpachtfinanciering’ van landbouwgrond als in dat arrest. Stond in het arrest uit 1996 centraal de verwerking van de erfpachtfinanciering ‘vooraan de rit’ voor de jaarwinstbepaling en de regels van het goed koopmansgebruik daarbij, in de onderhavige zaak gaat het om de afwikkeling van de erfpachtfinanciering doordat belanghebbende gebruik maakt van het tot het financieringsarrangement behorende terugkooprecht en de toepassing van de landbouwvrijstelling (totaalwinst) bij de daaropvolgende doorverkoop van de landbouwgrond.

De uitkomst van deze zaak zal van belang zijn voor de vele agrarisch ondernemers die in het verleden gebruik hebben gemaakt van deze vorm van financiering van landbouwgrond, welke tot op de dag van vandaag nog steeds door [A] (https://[…].nl/huren-en-erfpachten/landelijk-vastgoed/producten/agrarische- index-erfpacht) en door Fagoed (https://www.fagoed.nl/financiering/erfpachtfinanciering/default.aspxI) wordt aangeboden.

De feiten

De meest relevante, door het hof vastgestelde feiten zijn de volgende:

‘2.2

Belanghebbende exploiteerde een akkerbouwonderneming in het verband van een vennootschap onder firma met zijn echtgenote (belanghebbende in de bij u tegelijk aanhangige zaak met nummer 23/02135).

2.5

Op 3 december 1999 heeft belanghebbende 42.04.40 hectare landbouwgrond geleverd aan [B] N.V. (thans [A] N.V. (hierna: [A]) onder voorbehoud van een 40-jarig recht van erfpacht, tegen een koopsom van fl. 1.765.848 (€ 801.307).

2.6

De in dit verband belangrijkste bepalingen uit de erfpachtovereenkomst zijn de volgende:

- —

de jaarlijkse verschuldigde erfpachtcanon is 2,95% van de door [A] betaalde koopsom, bedraagt aldus € 52.092 en wordt jaarlijks geïndexeerd op basis van de CPI-index;

- —

Na ommekomst van de periode van erfpacht kan de erfpachter de eigendom van [A] terugkopen voor een koopsom gelijk aan de op dat moment verschuldigde canon vermenigvuldigd met 100/2,95%; de terugkoopsom is derhalve gelijk aan de in aanvang door [A] betaalde koopsom, geïndexeerd volgens de CPI-index tot het tijdstip van terugkoop;

- —

Daarnaast kan de erfpachter de eigendom tussentijds terugkopen waarbij de terugkoopsom op gelijke wijze wordt bepaald als bij terugkoop na ommekomst van de gehele periode van erfpacht, met dien verstande dat deze nog wordt verhoogd met 20%.

2.9

Op 16 januari 2015 heeft belanghebbende gebruik gemaakt van het tussentijdse terugkooprecht. De verschuldigde terugkoopsom bedraagt € 1.313.095.

2.11

Op dezelfde dag verkoopt belanghebbende de grond door aan een derde voor een koopsom van € 3.334.870,56.

2.12

Gedurende de gehele periode van erfpacht heeft belanghebbende de grond geëxploiteerd in het kader van zijn landbouwbedrijf.

2.8

Voor de jaarwinstbepaling heeft belanghebbende overeenkomstig overweging 3.7 van uw raad in het Fagoed-arrest de erfpachtfinanciering verwerkt bij de jaarwinstbepaling: de grond is op de actiefzijde van de balans gehandhaafd voor de bestaande boekwaarde (te weten € 839.402, zie overweging 2.4 van het hof), de van [A] ontvangen koopsom is op de passiefzijde van balans geboekt als geldlening, bij aanvang € 801.307.

2.10

Deze geldlening is vervolgens -wederom in overeenstemming met overweging 3.7 van het Fagoed-arrest, jaarlijks ten laste van de winst geïndexeerd, in totaal met € 241.930, zodat de lening ten tijde van de terugkoop te boek stond voor € 1.043.237.

2.14

Omdat de indexatie niet volledig had plaatsgevonden is in het jaar van terugkoop de als geldlening geboekte passiefpost nog extra geïndexeerd met een bedrag van € 51.009, zodat de totale indexatie uit komt op € 292.939 en de passiefpost ten tijde van de terugkoop bedroeg: € 1.043.237 + € 51.009 = € 1.094.246 (zie ook overweging 4.3).

De verhoging van de koopsom bij tussentijdse terugkoop met 20% bedraagt € 218.849, welk bedrag in overweging 4.3 met uitdrukkelijke instemming van partijen nog is verhoogd met de notariskosten van € 806 tot € 219.655: zie overweging 3.5.

4.3

Tussen partijen is niet in geschil dat dat belanghebbende een landbouwbedrijf exploiteerde en dat (het erfpachtrecht op) de gereleveerde grond tot liet bedrijfsvermogen behoorde. Ook is tussen partijen niet in geschil dat de waardestijging van de grond is toe te rekenen aan de ontwikkeling van de waarde in het economische verkeer bij voortzetting van de aanwending van de grond in het kader van een landbouwbedrijf en dat de waarde in het economische verkeer bij agrarische bestemming (WEVAB) gelijk is aan de verkoopprijs van de grond op 16 januari 2015, te weten (afgerond) € 3.334.871.’

Geschil

Uit de overwegingen 2.13 tot en met 2.22 van het hof volgt dat belanghebbende van mening is dat bij hem de landbouwvrijstelling van toepassing is op het volle verschil tussen de bij doorverkoop aan een derde ontvangen koopsom en de boekwaarde van de grond, behoudens het pachtersvoordeel (€ 959.369, overweging 2.22) en toerekening van de verkoopkosten. De indexatie van de terugkoopsom heeft overeenkomstig het Fagoed-arrest het karakter van financieringslast en is in overeenstemming met dat arrest jaarlijks ten laste van de winst gebracht. De verhoging met 20% bij tussentijdse terugkoop is volgens hem feitelijk eveneens een financieringslast met het karakter van boeterente wegens vervroegde aflossing van de geldlening en komt volgens hem als zodanig rechtstreeks ten laste van de winst.

De inspecteur corrigeert het bedrag van de landbouwvrijstelling met de indexatie van de geldlening (€ 241.930) en de verhoging met 20% (€ 270.664) en herrekent navenant de toerekening van de kosten: zie overweging 2.22.

Bij belanghebbende en zijn echtgenote wordt telkens 50% van deze bedragen in aanmerking genomen.

Het geschil spitst zich toe op de correctie van het bedrag van de landbouwvrijstelling met de indexatie van de terugkoopsom en de verhoging van de terugkoopsom met 20%. In de overwegingen 4.3 en 4.4 rept het hof over de vraag of deze bedragen ‘een waardeverandering van de verkochte grond representeren die belanghebbende aangaat’ en over de last bij belanghebbende om aannemelijk te maken dat deze bedragen ‘als waardeverandering van de verkochte grond zijn aan te merken’.

Uiteenzetting

Het in de ogen van belanghebbende onjuiste en onbegrijpelijke oordeel van het hof kondigt zich al aan in deze laatste formuleringen van het geschil en de bewijslast. Deze komen terug aan het slot van de overwegingen 4.7 en 4.9 alwaar blijkt dat het hof van mening is dat tot de bedragen van de indexatie van de terugkoopsom en de verhoging met 20% de ‘waardestijging van de grond dan ook niet tot uiting [komt] in het vermogen van belanghebbende, maar in het vermogen van [A]’ (4.7) en in zoverre belanghebbende ‘geen belang bij waardeontwikkeling van de gronden heeft behouden’ (4.9).

De klacht tegen dit oordeel wordt voor de volledigheid en voor de zekerheid zowel geformuleerd als een schending van het recht (middel I) als een motiveringsgebrek (middel II).

Centrale vraag is in hoeverre de bij de doorverkoop gerealiseerde waardestijging van de landbouwgrond gedurende de periode van erfpacht in het vermogen van belanghebbende casu quo in het vermogen van [A] tot uiting is gekomen.

Middel I stelt dat het er daarbij om gaat aan wie de feitelijke waardeveranderingen in de betreffende periode primair toekomen.

De terugkoopprijs is volgens de bepalingen uit de erfpachtovereenkomst in beginsel gelijk aan de bij aanvang door [A] betaalde koopsom, met dien verstande dat die koopsom geïndexeerd wordt volgens de CPI-index over de periode tussen de aanvang van de erfpachtfinanciering en de gebruikmaking van het terugkooprecht, én, bij gebruikmaking van het tussentijdse terugkooprecht, met nog eens 20%. Hieruit blijkt dat de terugkoopprijs op geen enkele wijze gerelateerd is aan de waarde van de landbouwgrond ten tijde van de gebruikmaking van het terugkooprecht. De terugkoopprijs behelst derhalve op geen enkele wijze enig belang bij de waardeveranderingen van de grond, maar het hof ziet dit aan het slot van de overwegingen 4.7 en 4.9 wél als aandeel van [A] in de waardeveranderingen. Daarmee volgt het hof feitelijk hetgeen de rechtbank verwoordde in overweging 6.2:

‘Die indexatie moet naar het oordeel van de rechtbank worden aangemerkt als een vooraf bepaalde, gefixeerde vergoeding voor de waardestijging van de bloot eigendom tussen het moment van aankoop door [A] en het moment van terugkoop door eiser. Partijen hebben daarmee in feite afgesproken dat een deel van de waardestijging van de grond zal toekomen aan [A] en hebben de omvang van dat deel van tevoren vastgelegd. Op het moment van terugkoop van de grond komt de waardestijging tot het bedrag van de indexatie (…) dus niet aan eisers toe, maar aan de bloot eigenaar, in dit geval [A]’

Het oordeel van het hof aan het slot van de overwegingen 4.7 en 4.9 en het oordeel van de rechtbank is in strijd met het recht: het gaat er bij de landbouwvrijstelling om in wiens vermogen de feitelijke waardeveranderingen van de grond in de betreffende periode uiteindelijk tot uiting komen en daar de terugkoopprijs feitelijk op geen enkele wijze is gerelateerd aan de waarde van de grond ten tijde van de gebruikmaking van het terugkooprecht, is het belanghebbende en zijn echtgenote bij wie de feitelijke waardeveranderingen primair en volledig in het vermogen tot uiting komen. Ook anderszins ligt in de vastgestelde feiten geen enkele plicht tot (door)betaling van de waardestijging of van een percentage daarvan.

Middel I betoogt dat het oordeel van het hof dat de verhoging van de terugkoopsom met de CPI-indexatie en ‘de 20%’ een aandeel behelzen van [A] in de waardeveranderingen van de grond, ook als deze verhogingen naar hun aard in geen enkel verband staan met de feitelijke waarde en waardeveranderingen van de grond, en bij belanghebbende in mindering komen op het bedrag van de landbouwvrijstelling, in strijd is met het recht.

Middel II betoogt dat, als het hof er —rechtens juist— wel van uit is gegaan dat het er om gaat in wiens vermogen de feitelijke waardeveranderingen van de grond primair tot uiting komen, het onbegrijpelijk is dat het hof de bedoelde verhogingen van de terugkoopsom toch aanmerkt als aandeel van [A] in de waardeveranderingen van de grond en deze bij belanghebbende in mindering brengt op het bedrag van de landbouwvrijstelling die hij claimt op de door hem door de terugkoop en doorverkoop gerealiseerde waardestijging van de grond.

In het licht van het Fagoed-arrest

Voor de toepassing van de landbouwvrijstelling is bepalend bij wie het belang ligt bij de waardeveranderingen van de grond.

In overweging 4.6 wijst het hof er in dit verband terecht op dat dit belang —geheel of gedeeltelijk— ook besloten kan liggen in een (verhandelbaar) erfpachtrecht (BNB 1964/153) en in een recht op wederinkoop (BNB 1970/175). In BNB 1970/175 had de belanghebbende dat belang nota bene te gelde gemaakt niet door gebruik te maken van het recht van wederinkoop en daarop volgende doorverkoop van de grond, maar door verkoop van het recht van wederinkoop. Het belang ligt besloten in het recht en het is vervolgens niet relevant op welke wijze dat belang vervolgens te gelde wordt gemaakt, maar dat het belang te gelde wordt gemaakt en kón worden gemaakt.

Met een dergelijk recht op wederinkoop komt nog niet het volledige economisch belang aan de rechthebbende toe. Als het recht immers zijn waarde verliest door waardedaling van de zaak, zal de rechthebbende zijn recht op wederinkoop niet uitoefenen en komt het verlies ten laste van de (waarschijnlijk) eigenaar van de zaak. Voor de landbouwvrijstelling hoeft het economisch belang bij de grond de ondernemer echter ook niet op voorhand volledig aan te gaan: het gaat er om of hij uiteindelijk door zijn recht te gelde te maken de feitelijk in de tussentijd opgetreden waardeverandering van de grond realiseert. Dit is een beoordeling achteraf, op het moment dat het recht te gelde wordt gemaakte en de waardeverandering aldus wordt gerealiseerd. Zo was het ook in BNB 1970/175, in welke zaak de aldus gerealiseerde waardestijging onder de landbouwvrijstelling viel.

Kortom, voor de landbouwvrijstelling is voldoende de constatering achteraf dat de rechthebbende door het te gelde maken van het hem toekomende recht (i.c.: een recht op wederinkoop, te gelde gemaakt door uitoefening van het recht en onmiddellijke doorverkoop) de feitelijke waardeveranderingen van de grond in de afgelopen periode heeft gerealiseerd.

Het oordeel van uw raad in het Fagoed-arrest komt er feitelijk op neer dat uw raad vaststelde dat het economisch belang dat verbonden is aan het recht op wederinkoop bij de onderhavige vorm van erfpachtfinanciering zó sterk is dat het de ondernemer voor de jaarwinstbepaling binnen de grenzen van goed koopmansgebruik zelfs vrij staat de grond op de actiefzijde van de balans tegen de bestaande boekwaarde te handhaven en het van de erfpachtfinancier ontvangen bedrag op te voeren als passiefpost met een karakter gelijk aan dat van een geïndexeerde geldlening. Het enige belang bij de grond dat in aanvang ontbrak bij de ondernemer vloeit voort uit het feit dat de terugkoopprijs ‘aan de onderkant’ begrensd wordt door de marktwaarde van de grond ten tijde van de terugkoop. Het hof constateert dat in de onderhavige zaak op juiste wijze in overweging 4.8:

‘(…) nu de vrije waarde van die grond ten tijde van de terugkoop een bodemwaarde voor de hoogte van de terugkoopsom vormt, en het risico van een waardedaling in zoverre het vermogen van de grondeigenaar raakt’.

Over deze onvolledigheid van het belang bij de waardeveranderingen van de grond is de Hoge Raad in het Fagoedarrest heen gestapt in die zin dat het belanghebbende vrij staat er voor de jaarwinstbepaling van uit te gaan dat ‘het terugkooprecht zijn waarde behoudt’, met andere woorden: dat de geïndexeerde terugkoopsom ten tijde van de terugkoop onder de waarde van de grond op dat moment ligt. Door die belangrijke vooronderstelling gaan de waardeveranderingen van de grond geheel de erfpachter aan, waardoor uw raad ook kon toestaan dat hij dienovereenkomstig mag handelen door zich als volledig economisch eigenaar te beschouwen en de grond op de actiefzijde van zijn balans te handhaven (BNB 1958/84).

Het hof lijkt met het gebruik van het woordje ‘evenwel’ in overweging 4.6 niet te onderkennen dat er in zoverre helemaal geen licht zit tussen de jaarwinstbepaling en de totaal winstbepaling (landbouwvrijstelling).

Ten onrechte geeft het hof in overweging 4.8 aan niet de stelling van belanghebbende te volgen dat hij het volledige economisch belang bij de grond heeft behouden. Dat heeft belanghebbende namelijk niet gesteld. In alle stukken heeft belanghebbende gesteld dat pas met de bedoelde vooronderstelling dat het terugkooprecht zijn waarde zal behouden het economisch belang vervolgens geheel bij de erfpachter ligt.

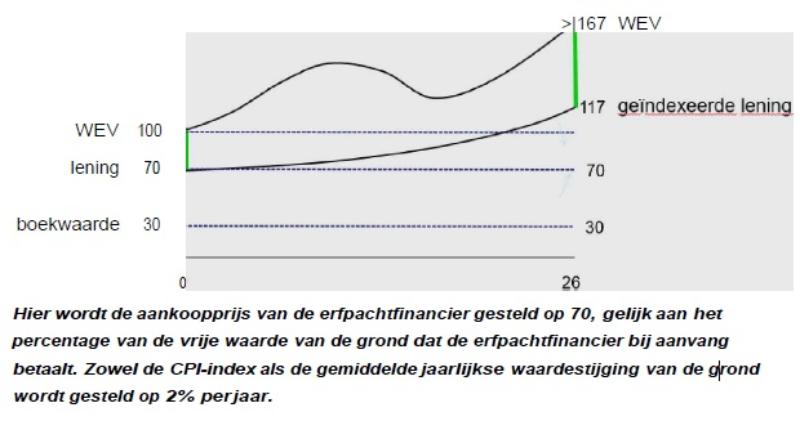

Ik vermoed dat uw Raad goed door had dat de kans daarop op voorhand zeer groot is, immers: het gaat hier om landbouwgrond waarvan de waarde op langere termijn relatief stabiel is en tenminste gelijk tred pleegt te houden met de inflatie, en de basis van de contractuele terugkoopprijs is de prijs die de erfpachtfinancier heeft betaald bij aanvang van de erfpachtfinanciering, en deze prijs is 70% van de vrije waarde van de grond op dat moment; er is dus op voorhand al een ‘marge’ van 30% van de waarde van de grond. Het moet dus wel raar lopen wil de geïndexeerde terugkoopsom ten tijde van de terugkoop boven de waarde van de grond op dat moment liggen.

Ook deze figuur blijkt duidelijk de plausibiliteit van de vooronderstelling dat het terugkooprecht zijn waarde zal behouden:

Feitelijk is in het Fagoed-arrest geconcludeerd dat de onderhavige vorm van erfpachtfinancier in economische zin weinig naders is dan het belenen van de landbouwgrond: er wordt eerst en bovenal geleend en in plaats van dat de financier een recht van hypotheek krijgt op de grond, wordt de eigendom van de grond als zekerheid tijdelijk ‘gestald’ bij de financier en behoudt de ondernemer het gebruiksrecht van de grond middels een recht van erfpacht.

In casu gaat het om de toepassing van de landbouwvrijstelling en daarvoor is het, zoals hierboven gesteld, voldoende dat achteraf kan worden vastgesteld dat het terugkooprecht zijn waarde inderdaad heeft behouden (vergelijk de opbrengst van de grond bij de doorverkoop, € 3.334.870,56, met de aan [A] betaalde terugkoopprijs van € 1.13.095), dat belanghebbende dan ook van het terugkooprecht gebruik heeft gemaakt waarmee de feitelijke waardeveranderingen in de periode van de erfpachtfinanciering volledig aan hem zijn toegekomen.

Hiermee wikkelt de erfpachtfinanciering zich volledig af overeenkomstig de in het Fagoed-arrest door uw raad toegestane wijze van fiscale verwerking, vergelijkbaar met het aangaan van een geïndexeerde lening: de feitelijke waardeveranderingen van de grond na het aangaan van de erfpachtfinanciering zijn belanghebbende volledig blijven aangaan, de terugkoop van de eigendom is feitelijk het aflossen van de lening en de betaalde verhoging van 20% heeft in die hele context feitelijk geen ander karakter dan die van boeterente.

Nu de aan de door uw raad in het Fagoed-arrest toegestane wijze van verwerking ten grondslag liggende veronderstelling dat het terugkooprecht zijn waarde zal behouden, terecht is gebleken, zou het heel vreemd zijn als de jaarlijkse indexatie eerst in alle jaren als financieringslast ten laste van de winst mocht worden gebracht en tegelijkertijd bij terugkoop en doorverkoop voor de toepassing van de landbouwvrijstelling dezelfde indexatie plotseling als een aandeel van de erfpachtfinancier in de waardeveranderingen van de grond moet worden gezien.

Tenslotte merk ik nog op dat de Rechtbank Zeeland-West-Brabant in de uitspraak van 23 november 2022, nr. BREE 19/934, ECLI:NL:RBZWB:2022:6918, in een zaak die feitelijk nagenoeg identiek is aan de onderhavige, met de volgende overwegingen oordeelde overeenkomstig hetgeen door belanghebbende in die zaak en door ondergetekende in de onderhavige zaak is gesteld:

‘4.8.

Het terugkooprecht is gelijk te stellen met een koopoptie op de grond, uit te oefenen aan het einde van de erfpachtperiode. In de toepassing van het Fagoed-arrest door partijen ligt besloten dat zowel belanghebbende als de inspecteur ervan uitgingen dat het terugkooprecht zijn waarde zou behouden en dat werd aangenomen dat de grond aan het einde van de erfpachtperiode in het vermogen van de onderneming van belanghebbende zou terugkeren tegen betaling van het bedrag dat hij in 2000 had ontvangen, nadat daarop de overeengekomen indexering is toegepast, dan wel de lagere vrije waarde van de grond (…). Afhankelijk van de waardeontwikkeling van de grond in de tijd heeft belanghebbende per saldo slechts een kans op voordeel bij de optie. De waardeontwikkeling van de grond gaat [bedrijf ] slechts aan voor zover de vrije waarde van de grond lager zou zijn dan de geïndexeerde terugkoopsom. Deze situatie heeft zich in dit geval echter niet voorgedaan. Belanghebbende heeft zijn terugkooprecht tussentijds te gelde gemaakt door de verkoop van de grond aan derden. Onder deze omstandigheden is de terugkoopprijs zodanig vastgesteld, dat het door belanghebbende gerealiseerde voordeel bij de verkoop van de volle eigendom van de grond in 2007 wordt veroorzaakt door een waardeverandering van de grond, die tot de hoogte van het gerealiseerde voordeel in zijn vermogen tot uiting komt. Belanghebbende heeft derhalve recht op toepassing van de landbouwvrijstelling op de volledige boekwinst van €382.629.

4.9.

Gelet op hetgeen hiervoor is overwogen, faalt het betoog van de inspecteur dat [bedrijf ] in de periode 13 april 2000 tot 29 maart 2007 gerechtigd was tot de waardeverandering van de blote eigendom van de grond, [bedrijf ] had geen economisch belang bij de waardeverandering van de grond. Belanghebbende kon immers zelf de verkoopprijs bij verkoop aan derden bepalen, en [bedrijf ] deelde op grond van de voorwaarden van de overeenkomst van grondfinanciering niet in (een deel van) de verkoopopbrengst. Door de vooraf overeengekomen indexering en de verhoging daarvan met 25% is weliswaar een bedrag van € 309.952 aan [bedrijf ] toegekomen (het verschil tussen koopsom en terugkoopsom ter zake van de blote eigendom c.q. de indexatie), maar dit betreft in economische zin een financieringslast die op belanghebbende heeft gedrukt als gevolg van de financiering van zijn bedrijfsvoering in de jaren voorafgaand aan de terugkoop in 2007 respectievelijk een boetebedrag voor het voortijdig afwikkelen van deze financiering.’

Ik meen dat uw raad de zaak zelf kan afdoen.

Verzoeken

Ik verzoek u:

- a.

zoals verwoord door het hof in overwegingen 3.2 en 3.5, vernietiging van de uitspraak van het hof, vernietiging van de uitspraak op bezwaar en vermindering van de bestreden aanslag tot een belastbaar inkomen uit werk en woning van € 214.638;

- b.

de Staat te gelasten tot betaling van een bedrag gelijk aan het betaalde griffierecht in alle instanties, en

- c.

de Staat te veroordelen in de proceskosten die eiser heeft gemaakt wegens door ondergetekende beroepsmatig verleende rechtsbijstand in alle instanties, een en ander op de wijze als is voorgeschreven in de Algemene Wet Bestuursrecht en het Besluit proceskosten bestuursrecht.